Jelenleg a befektetők a puha landolás (soft landing) forgatókönyvet árazzák Amerikában, amikor az infláció recesszió nélkül marad kordában. Ez viszonylag ritka: legtökéletesebb formájában 1995-ben valósult meg Amerikában, és az akkori jegybankelnököt Alan Greenspan-t a “halhatatlanok”, de legalábbis a “legendák” közé emelte. Az akkori és a mai helyzet között több hasonlóság is látszik, így érdemes – persze kitérve a különbségekre is – párhuzamot vonni és megvizsgálni, hogy az egyes eszközosztályok akkor hogyan teljesítettek, és mi lehet ebből releváns a jelenre nézve is.

A gazdaságtörténetet véleményem szerint azért érdemes figyelemmel követni, mert bár maga a piac szerkezete, a befektetési iparág, annak infrastruktúrája is rengeteget változtak (elég csak az információáramlás sebességére, a piacok mélységére, a QE vagy az AI megjelenésére gondolni), egy nagyon fontos tényező viszonylag állandó: mégpedig az emberi természet. A gazdaságtörténet abban nyújthat segítséget, hogy egy bizonyos forgatókönyv fennállása esetén milyen reakciók várhatóak a befektetők részéről.

Ezért ugorjunk is 1994-1995 környékére!

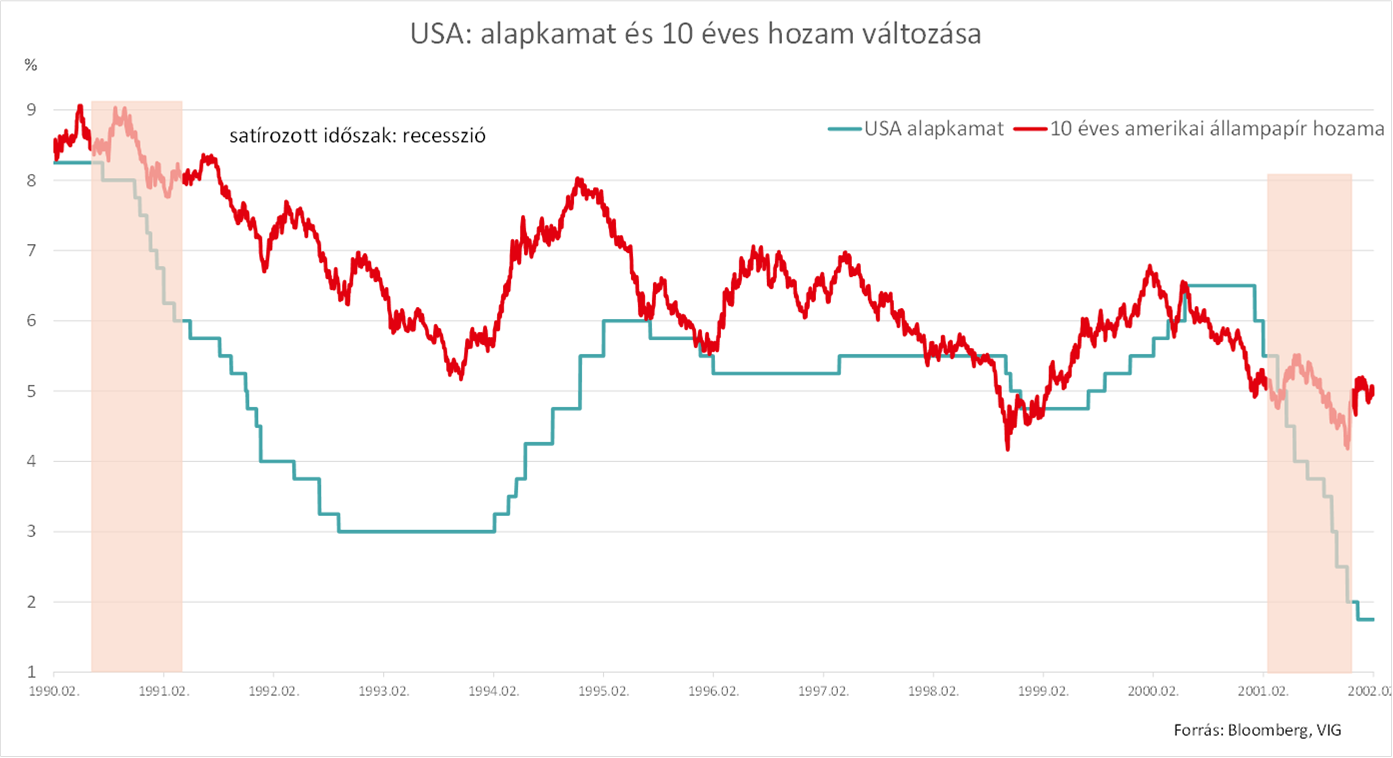

1994 februárját követően relatíve rövid időn belül 7 alkalommal jelentős mértékben emelt kamatot az amerikai jegybank szerepét betöltő Federal Reserve (Fed). Köztük volt egy 75 bázispontos, látványos szigorítás is, amivel összességében az irányadó ráta 1995 elejére 3%-ról 6%-ra nőtt. A kamatemelések eredményeként az infláció kordában is maradt, a gazdaság pedig nemcsak, hogy nem omlott össze, de még közel 5 évig kitartott a növekedési ciklus és vele a tőzsdei bikapiac. A kamatok 6%-on tetőztek, ami nagyságrendileg hasonló, mint a mostani célsáv tetejét jelentő 5,5%.

A gazdaság pedig úgy nőtt tovább, hogy a munkaerőpiac inflációs sokk nélkül erősödött, úgyhogy 1995-ben már kamatot is lehetett vágni. Itt is érdekes a hasonlóság: a piaci kereskedők többször is mély kamatvágásokat, adott esetben 200 bázispontos lazítást is árazni kezdtek, a Fed azonban végül „csak” 75 bázisponttal lazított, mivel a gazdaság sosem lassult annyit, mint amennyit a konszenzus várt. Ez kísértetiesen hasonlít a jelenlegi helyzethez: 2024 januárjának közepén a piac mintegy 160-180 bázispontos kamatvágást várt a Fed-től az idei év egészére, míg a jegybankárok csak 75 bázispontos lazítást vizionáltak az előrejelzéseikben. (Az időközben beérkező erős amerikai makroadatok hatására mérséklődtek is a kamatcsökkentési várakozások: jelenleg mintegy 95 bázispontos lazítást vár a piac, ami erősen közelít ez utóbbihoz.)

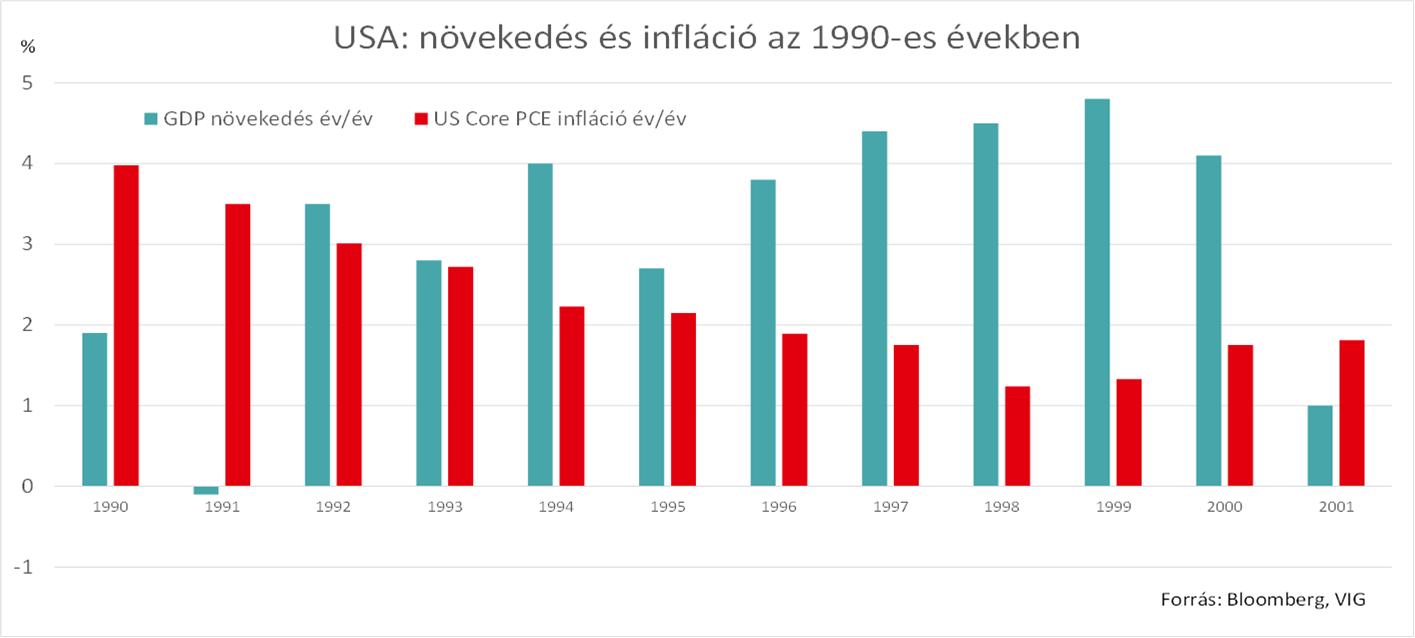

Kezdjük egy ábrával, amely megmutatja, miért is volt az 1990-es évek második fele a tökéletes puha landolás mintapéldája. 1994-től úgy sikerült az inflációt 2% közelében, vagy alatta tartani, hogy a gazdasági növekedés még 1995-ben sem maradt el nagyon a 3%-tól. A következő években pedig rendre 4% felett alakult egészen a 2000-es évek elején kipukkadt “dotcom lufi”– ig. A munkanélküliségi ráta is folyamatosan csökkent: az 1990-91-es recessziót követő, 7%-ot meghaladó értékről 1997-ben süllyedt (1973 óta először) 5%, majd a 2000-es évek elejére 4% alá.

Mi történt ez idő alatt a kötvény és részvény piacokon?

Az 1995-ös ciklus idején a kamatcsökkentést követően az amerikai 10 éves kötvényhozamok nagyságrendileg 50 bázisponttal korrigáltak még a kamatvágási ciklus közepén, amikor újra árazódtak a ciklus mértékét illető várakozások. Az újabb hozamesést követően egy nagyjából 150 bázispontos korrekció is történt, amikor 75 bázispont kamatcsökkentést követően véget ért a ciklus – holott volt, amikor a piac csaknem háromszor akkora kumulált vágást várt. A hozamokban jelentős volatilitás volt, a piac többször “túlfutott” a realitásokon, de a korábbi legmagasabb szintekhez már nem tért vissza. Érdemes megjegyezni, hogy az amerikai kamatkörnyezet végig magas maradt: 1995 és 2001 eleje között a medián kamat 5,5% volt, és ez olyan támaszt adott a dollár árfolyamának is, hogy az kisebb ingadozásoktól eltekintve (jellemzően a kamatvágások idején) végig erős maradt – persze ez utóbbiban jelentős szerepet játszott a kiemelkedő növekedés és részvénypiaci rali is.

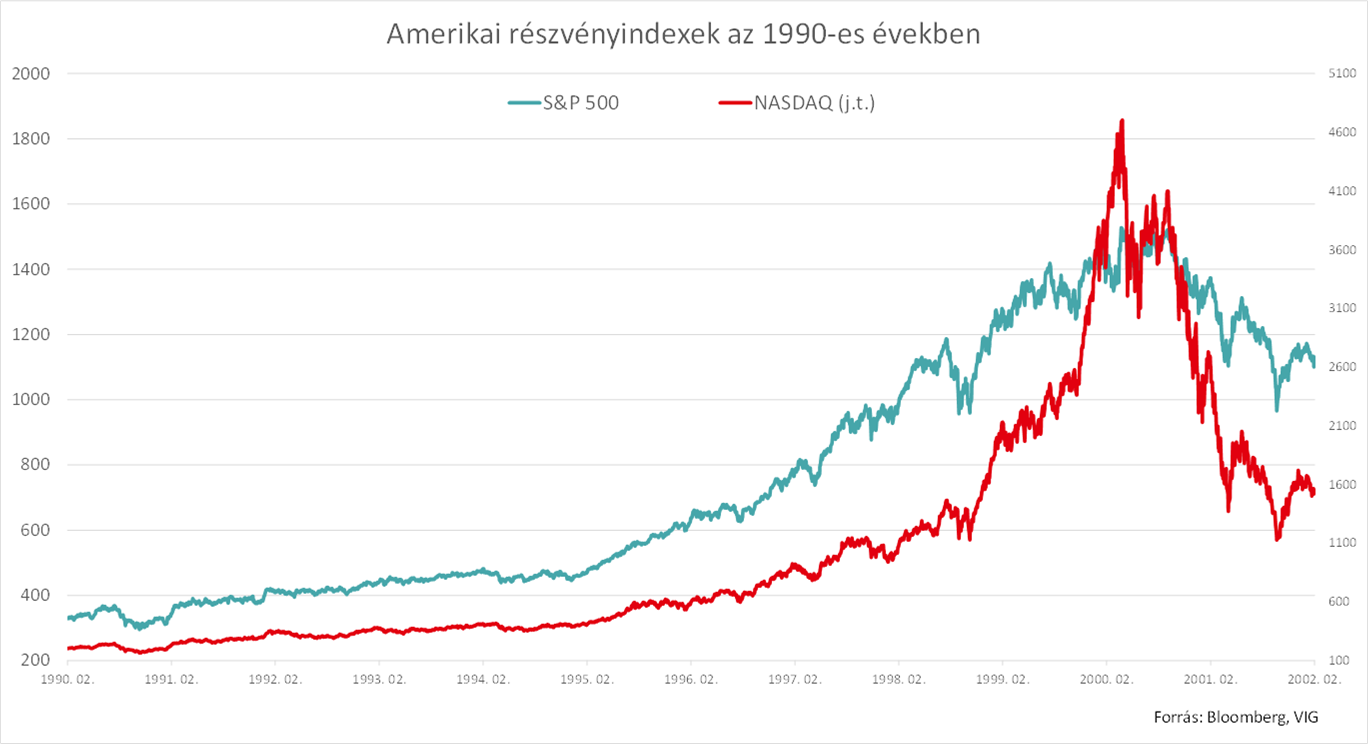

Kamatemelés ide-vagy oda, a részvényindexek kisebb-nagyobb megállókkal emelkedtek tovább, csak a 2000-ben kipukkanó “dotcom lufi” vége tudott megálljt parancsolni az extrém hosszú felfelé ívelő gazdasági és tőzsdei ciklusnak.

Most menjünk bele kicsit mélyebben is az 1995-ös folyamatokba, részletekbe, hogy megnézzük, vajon a mai hasonlónak tűnő ciklusban mi valósulhat meg mindezekből.

A teljes cikket elolvashatja a portfolio.hu oldalon:

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”