– Németh Gábor-

Az elmúlt időszakban nagyot fordult a világ: újra „divatba” jöttek a kötvények (a gyorsuló növekedés és a csökkenő infláció idején ez az eszközosztály szokott a legjobban teljesíteni), a korábban elkerült román piac pedig külön erős hátszéllel menetel.

Érdemes kicsit elmerülni a román kötvénypiac rejtelmeiben. A múltban a befektetők fekete bárányként tekintettek a román kötvényekre, hiszen – korábban egyedüliként a régióban – 8-10%-os folyó fizetési mérleg hiányt és emellé hasonló méretű államháztartási hiányt is rendszeresen “hoztak” a szomszédaink – vagyis szépen „teljesítették” az ikerdeficitet, ami ráadásul magas strukturális hiánnyal is párosult. A törvényekbe égetett költségvetési kiadások merevek, viszonylag nehéz rajtuk javítani. Mindehhez gyakran társul politikai perpatvar: majdhogynem évente jött a bizalmatlansági indítvány és váltották egymást a kormányok. Nem csoda, hogy jó ideje az utolsó befektetési minősítést csípik meg a román kötvények, ráadásul jó ideje negatív kilátással. A nyugdíjemelések körüli parlamenti viták, fiskális expanzió pedig többször rémítgettek a befektetésiből a „junk”-ba jutás veszélyével.

Azóta azonban sokat változott a világ és maga Románia is. A Covid és az azt követő újranyitás, majd az orosz-ukrán háború és a nyomában járó energia sokk hatására a régió többi országában is elszállt a hiány és a folyó fizetési mérleg egyenlege is durván negatív lett. Ikerdeficit kipipálva: Románia már nem kiugróan rosszabb, mint a többiek – sőt! A sőt kapcsán érdemes megemlíteni a román energia mixet: sokkal kevésbé szorulnak rá más országokból való behozatalra, egyrészt mert a belső termelés is jelentős, másrészt a gazdasági szerkezet is kedvezőbb (bizony még mindig sokan fűtenek fával a lakosság körében) – vagyis a régió többi országához képest az energiabiztonság jelentős pozitív tényező lett Románia esetében. A román infláció messze nem kiugró (a kínálati sokk erősebben érintette az országot, a keresleti sokk Lengyelországban és Magyarországon nagyobb) – bár a maginfláció Romániában is nehezen fog lejönni. Újabb piros pont a román kötvényeknek. Az alapkamat 7% és további emelés nem várható, a deviza (bár reálértéken túlértékelt) stabil.

Komoly előrelépés mutatkozik a politika tekintetében is.. A Covid és az azt követő problémák korábban elképzelhetetlenül, nagykoalícióba rendezték a PNL-PSD párost, akik azóta is stabilan kormányozzák az országot – a 2024-es választásokig valószínűleg, de akár hosszabb távon ez így is maradhat. Míg Lengyelországban és Magyarországon hosszan elhúzódó, súlyos problémák vannak az EU támogatásokkal, addig Romániában zavartalan a forráslehívás. A politikai stabilitás életben tartotta a fiskális konszolidációs ígéreteket is: az államháztartási hiány 2020-ban még 9,7% volt, 2021-ben 6,7%, 2022-ben 5,7% környékén, míg 2023-ban egyelőre reális célkitűzés a 4,4%-os hiánycél. A 2024-es 3%-os vállalás tűnik igazán megerőltetőnek, de azon még nem aggódnak a befektetők.

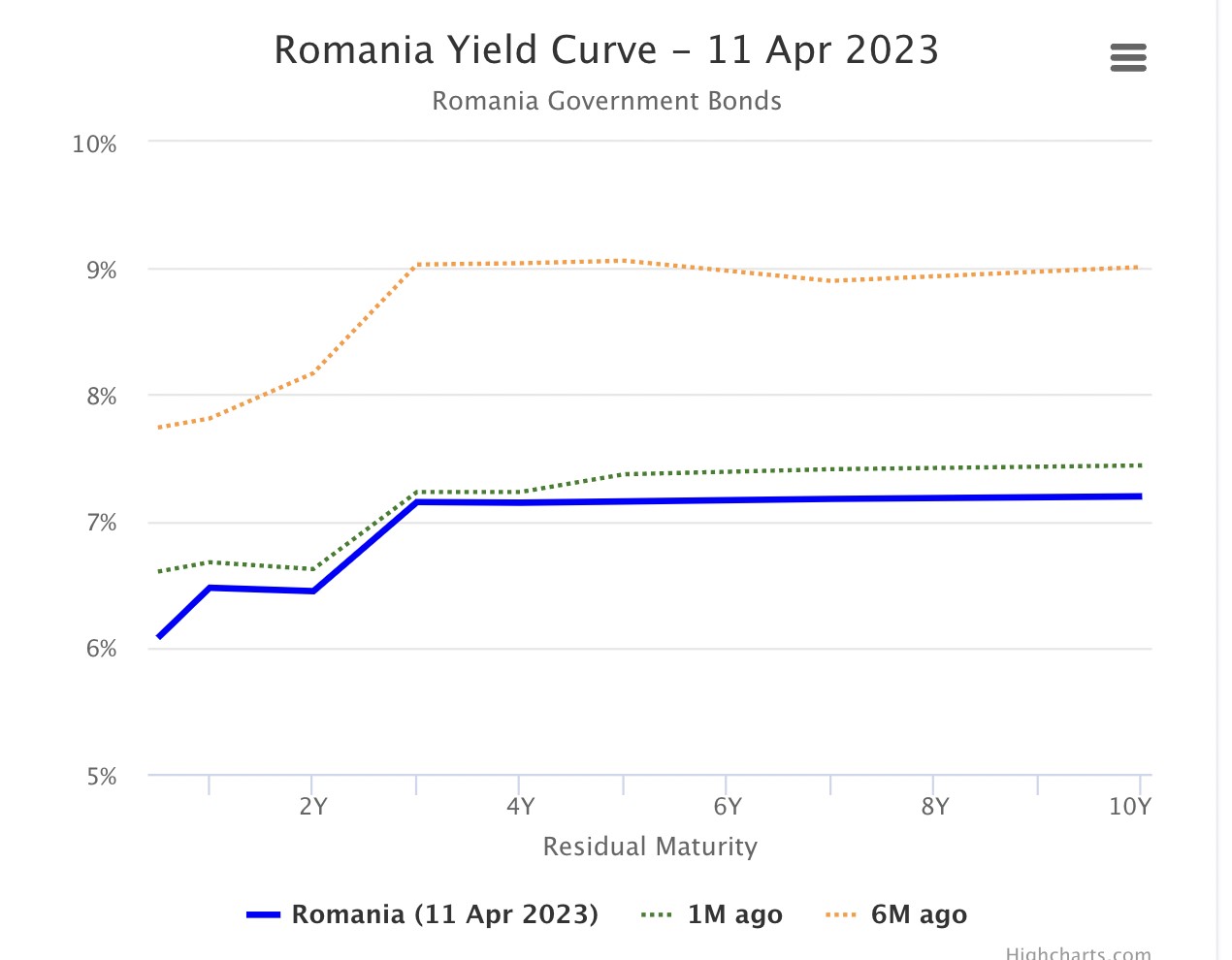

A romániai hozamgörbe és változása

forrás: http://www.worldgovernmentbonds.com/

Mindeközben a román kötvények vannak legközelebb a piaci mutatók által számolt fair value-hoz. Míg a lengyel-magyar kötvényeknek lényegesen magasabb hozamot kellene biztosítaniuk, addig a román 10 éves hozam ezen mutató alapján is tud még mérséklődni az év végéig. Mi több, míg a magyar hozamgörbe rendkívül invertált (18%-os az egynapos és 8,5% körüli a 10 éves hozam), a lengyel hozamgörbe pedig lapos 6% környéki hosszú hozamokkal, addig a román görbe egészségesen emelkedő: a rövid hozamok 6,5% környékén a hosszú hozamok 7,5% környékén tanyáznak. Újabb pozitív tényező.

Nem is csoda, hogy a külföldi befektetők is ráharapnak a román kötvényekre. A régió többi országához képest alacsonyabb volatilitáshoz szárnyaló aukciók is társultak: a korábbi nehézkes helyi devizás eladások után januárban a tervezett mennyiség sokszorosát tudta eladni a romániai adósságkezelő, és még a devizás papírok is jól mentek. Az idei első negyedév végére már sikerült is eladni az éves terv több, mint 44%-át, amivel Románia régiós első lett a finanszírozást tekintve. A külföldiek érdeklődését jól szemlélteti, hogy 15%-ról hirtelen 20%-ra futott fel a külföldiek ROMGB (helyi devizás állampapír) kitettsége a román piacon. Hab a tortán: hosszú idő után a Fitch hitelminősítő is javított Románia kilátásain is: a korábban jelzett negatív helyett stabilra váltott. Ezzel a befektetési kategória elvesztésének rémképe még távolabb került.

Természetesen maradtak kockázatok is: a makacs maginfláció mindenhol téma a világon, az Ukrajnában zajló háború geopolitikai veszélyekkel fenyeget – Moldováról nem is beszélve – és a 2024-es választások, az esetleges populista intézkedések, a fiskális konszolidáció megtorpanása, esetleg egy kormányválság mind-mind fordíthat a jelnlegi jó irányon. De egyelőre nincs ezekre utaló jel, így jelentős fantáziát látunk a tartásukban.