- Gyurkó Dániel –

A megtakarításokért folyó versenyben a befektetési alapoknak az ingatlanpiaci befektetések az egyik vetélytársa. A kamatcsökkentés felértékeli az ingatlanokat – igaz, csak nagyon lassan, akár évek alatt. Ha a nemrég megindult forint kamatcsökkentés hatását szeretnénk vizsgálni az ingatlanárakra, akkor az alapvető gazdasági logikák mellett érdemes megnéznünk egy példát is az elmúlt 22 év hazai gazdaság történetéből.

Egy (befektetési célú) ingatlan értékét a belőle származó hozam és az értékesítési potenciálja – ár, likviditás – határozza meg. A kamatszint és az ingatlanárak kapcsolata röviden úgy írható le, hogy ha a kamatemelkedés elég hosszú ideig tart és az inflációs folyamatokra megfelelő választ nyújt, akkor rontja az ingatlanok vonzerejét. Ha pedig a monetáris politika az inflációs célját nem téveszti szem elől és a kamatszinteket tartósan csökkenti, akkor ez emeli a négyzetméter árakat.

Ha nő a kamat, az egyébként alacsonyabb kockázatú pénzpiaci és kötvény befektetések felértékelődnek, a kamat (hozam) versenyképes lesz az ingatlanokból származó bérleti díjnál. Emiatt csökken az ingatlanokra vonatkozó keresletet. De nemcsak emiatt: az emelkedő kamatkörnyezetben a hitel is drágul, márpedig a lakások vagy házak jelentős hányada vásárol bankkölcsönből. Amikor az általános kamatszint nő, akkor nő a hitelkamat is – ezért kevesebben akarnak, vagy tudnak hitelt felvenni. Szűkül a kereslet, kisebb lesz a potenciális vevőkör.

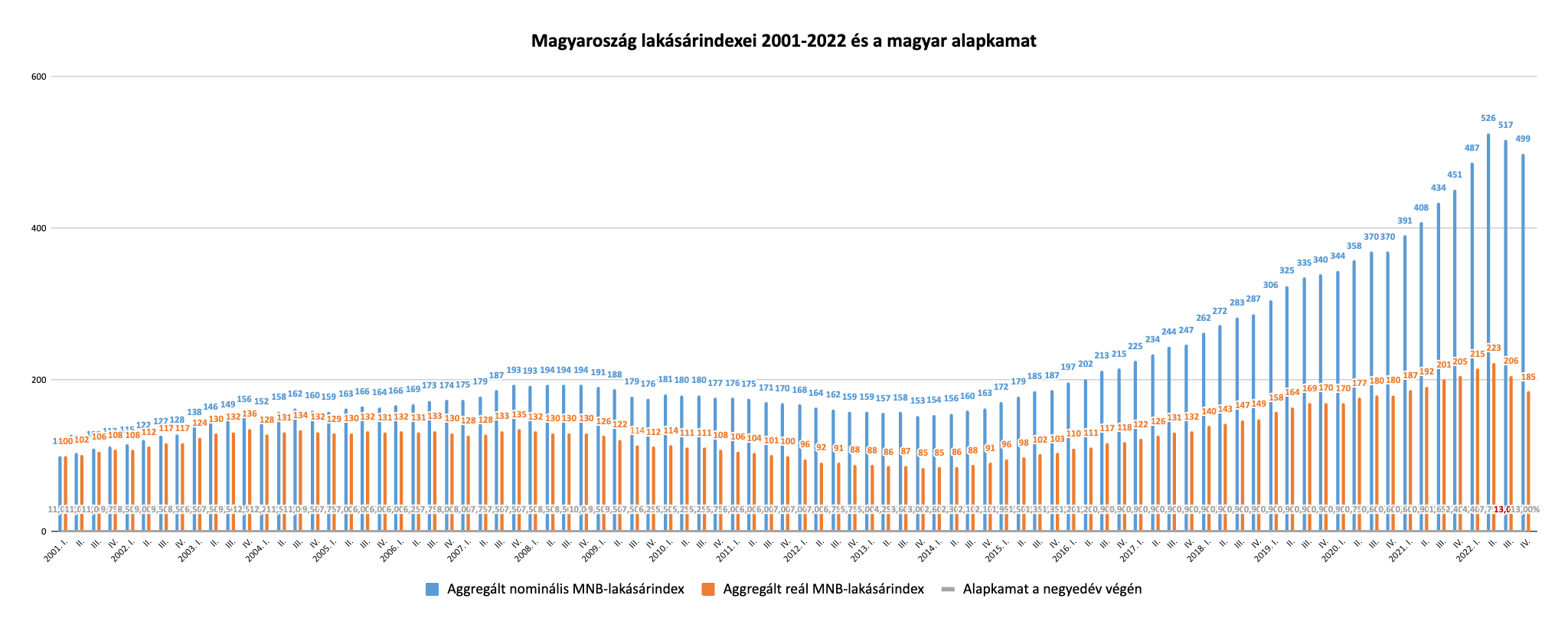

Ha viszont csökken a kamatszint – és jelenleg ez a trend indult meg és tarthat akár évekig –, az hosszú időhorizonton egyértelműen növeli az ingatanok attraktivitását. Nézzünk egy példát: ha megvizsgáljuk a hazai lakásárakat 2001-től – mind az inflációval kiigazított árakból képzett reál-, mind pedig a nominális változásokból készített lakásárindexet –, akkor láthatjuk, hogy nem a kamatváltoztatás első pillanata számít, hanem az a tény, hogy a kamatok tartósan egy irányba tartanak.

Érdemes megvizsgálni a fenti ábrán a 2008-as nagy gazdasági világválság okozta sokkot és annak hatásait, lefutását és az alapkamat egyidejű változását. Látható, hogy az utóbbi sokkal gyorsabban mozgott, mint ahogy az ingatlanpiaci folyamatok – utóbbiak inkább lassúak és elnyújtottak voltak. A tavalyi év vége felé tetőző ingatlanár emelkedési ciklus 2014 végétől indult, amikor a forint alapkamata 1-2%-os szinten állt, nem akkor, mikor a forint kamat 10% feletti értékből elkezdett csökkenni. Egy fecske még nem csinál nyarat, egyetlen kamatváltoztatási esemény még nincs komoly hatással az ingatlanárakra. Ahhoz tartós, egyirányú folyamatokra van szükség.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”