Februárban ismét pozitív meglepetés érte Magyarországot, hiszen a 3,9%-os elemzői várakozásokkal ellentétben megint csak alacsonyabb, 3,7%-os év/év inflációt mért a KSH. Így sikeresen folytatódott Magyarországon a dezinfláció és már zsinórban hatodik hónapja okoz pozitív meglepetést a frissen kikerülő adat.

A vártnál jobb adathoz több tényező is hozzájárult:

- Az üzemanyagok jövedéki adójához és a világpiaci olajárak változásához kapcsolódó februári áremelkedés alacsonyabb volt, mint azt a piac várta. Míg havi alapon kb. 7,5%-os emelkedést lehetett látni az üzemanyagárakban, ezzel szemben azonban a KSH adatai szerint csupán 6,7%-os volt a drágulás.

- A tavalyi év elején tetőzött az infláció Magyarországon, így a magas bázis nagyban segítette a februári vártnál nagyobb csökkenést a 12 havi változást mérő indexben. A bázishatások még az elkövetkezendő néhány hónapban is segíteni fogják a dezinflációs folyamatot, igaz, már korántsem akkora mértékben, mint azt az első két hónapban megfigyelhettük.

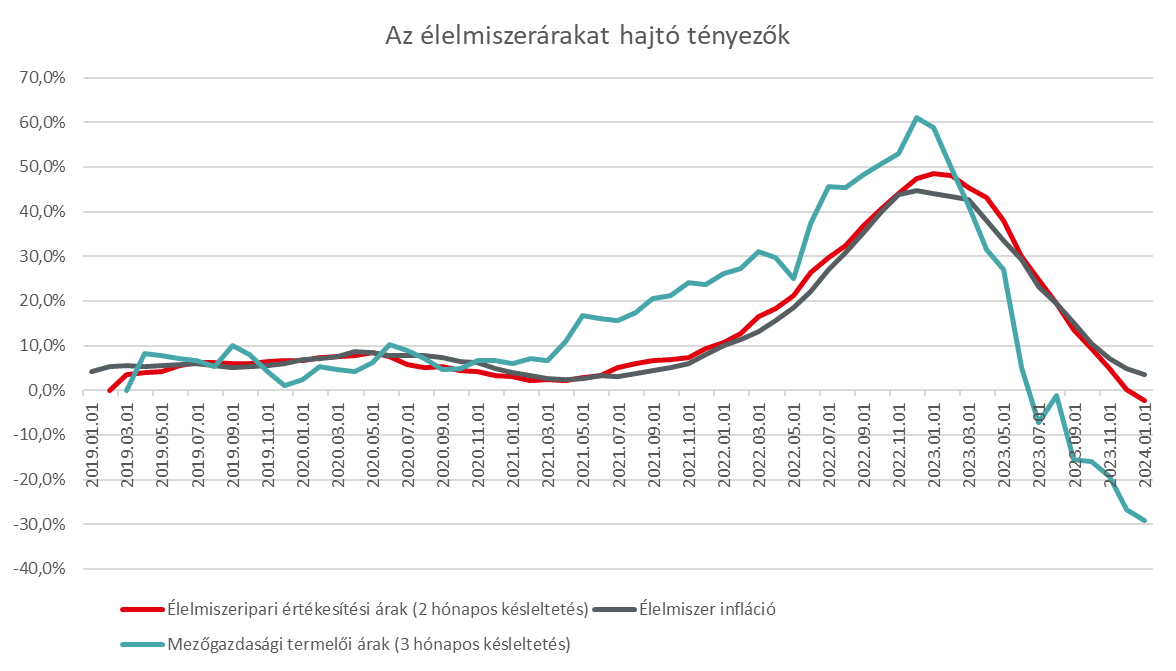

Míg az élelmiszerárak januárban 1,2%-ot nőttek, februárban már 0,2%-kal, és így az egyéves áremelkedési ütem 2017 eleje óta nem látott szintekre (2,2%) esett. A hazai élelmiszeripari és mezőgazdasági folyamatok ráadásul az árak további csökkenését vetítik előre a következő hónapokban.

Azonban negatív folyamatok is látszanak, hiszen a szolgáltatások éves áremelkedése még mindig a kétszámjegyű tartományban van. A havi alapú áremelkedés is nőtt januárhoz viszonyítva és további átárazások valószínűsíthetők még például a telekommunikációs szektor részéről. A forint gyengülése is felfelé mutató kockázatokat hordoz magában, hiszen a megemelkedett átgyűrűző hatás (ERPT- Exchange rate pass through) középtávon szintén negatívan érinti az inflációt. A kérdés már csak az, hogy a következő kamatdöntések alkalmával mennyire veszi figyelembe ezt a jegybank. A pozitív meglepetés miatt tovább folytatja-e a 100 bázispontos kamatvágási ütemet, vagy a kockázati megítélés romlása miatt visszatér a lassabb ütemű kamatcsökkentésekhez?

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”