Amíg a kormány az „Európa összeszerelő üzemének” megfelelő gazdaságpolitikát folytat, addig az euróban folyamatosan csökkenő bérköltségeket így a legegyszerűbb fenntartani – véli a New York-i tőzsdén edződött szakember, Kardos Zsolt az Aegon Alapkezelő befektetési igazgatója.

A magyar gazdaság talán legjobb formáját mutatja mostanában. Ám a forint árfolyama mégis inkább gyengének mondható, ráadásul jelentős kilengéseket produkál. Mitől?

Két tényező is közrejátszik. Az első egyfajta befektetői habitus. A forint árfolyama meglepő módon a török líráéval mozog együtt. Amikor a lírát adják, akkor adják a forintot is, és venni szintén egyszerre szokták.

Ennyire hasonló lenne a két ország gazdasági helyzete?

Nem igazán, ezért is meglepő. Magyarországon jóval kisebb a politikai kockázat – a lírát alulárazzák, mert nem tudják, mit tesz vagy mond legközelebb Erdogan elnök. Míg a magyar miniszterelnök mostanában hajlamosabb például az EU-hoz igazodni – és a gazdaságunk is jól áll. De attól még az együttmozgás tény. Akadtak már cifrább korrelációk is: a 90-es években például a réz ára jó ideig 9 hónapos csúszással követte a japán képregények(!) árát. Ki tudja, miért, de egy amerikai hedge fund rengeteget keresett rajta.

És melyik a másik ok?

Az infláció beszivárgása érthetőbb magyarázat. Már a hivatalos, 3,9 százalékos áremelkedési ütem is elég magas (az MNB célja 3%), de szerintem sokan érzik bőrükön, hogy az élet ennél nagyobb mértékben drágul. A lakások, lakbérek emelkedése kétszámjegyű, de a McDonald’s-ban sem ennyivel megy föl az ár, miként egy Michelin-csillagos étteremben sem.

Churchill brit kormányfő híres mondása volt: „Csak azt a statisztikát hiszem el, amit én magam hamisítottam.” A gyönge forint lenne a nemzetgazdaság érdeke?

Úgy tűnik. Érdekes párhuzam amúgy, hogy a nemzeti valuta gyengülése mennyire egybeesett az elmúlt egy év nagyobb sztrájkjaival. A hazai multiknál – például a magyar GDP jelentős hányadát adó három nagy autógyárban – végül megadták a magasabb bért. Utána pedig hirtelen gyengült az árfolyam. Azaz euróban számolva jóval kisebb mértékű lett a fizetésemelés költségnövelő hatása, mivel meglepően gyorsan ment végbe a forint alkalmanként 3–4 százalékos leértékelődése.

Márpedig ez a kiszámíthatóság rovására megy.

Ami igazán fontos, az nem a változás ténye, hanem a sebessége, hogy a vállalati szektor fel tudjon készülni az átárazódásra. Akár exportőr, akár importőr.

Az MNB adatai alapján komoly pozíciók épültek fel a forint gyengülésére spekulálva. Eszerint érdemes beszállni?

Amikor egy ilyen hír megjelenik a sajtóban, akkor mindenki tudja, így már nem igazán éri meg beszállni. Sőt, akár ellene is lehet spekulálni.

Milyen pályán mozoghat az euróval szembeni kurzus?

Gyönyörű „csatornában” halad 2009 óta, évente átlagosan 2,5 százalékot gyengül a forint, és ez egyelőre marad is. Amíg a kormány az „Európa összeszerelő üzemének” megfelelő gazdaságpolitikát folytat, addig az euróban folyamatosan csökkenő bérköltségeket így a legegyszerűbb fenntartani. Az export versenyképessége csak másodlagos, a magyar kivitelnek elég magas az importtartalma.

Tehát a gyenge forinttal sem vagyunk külföldön versenyképesek?

A boltokban görög epret, olasz cseresznyét kínálnak: ahhoz, hogy megérje, szükség van a hatékonyabb termelésre. Hiába a forint gyengülése, a magyar bútorokról például ennek ellenére sem hallani, hogy – olcsóságuk miatt – szétkapkodják azokat Nyugaton. Magyarország ma kicsit Németország déli tartománya, összeszerelő üzeme. A gyenge forint pedig elsősorban a németeknek jó.

A kamatpolitika nem segítheti az árfolyam-stabilizálódást? Amikor az USA-ban emelkedni kezdtek a ráták, nálunk is ez történt.

De most mindkét országban – sőt világszerte mindenhol – csökkennek a kamatok. A forintnak ez a védőbástyája, védőhálója is hiányzik. Ezért is ingadozik az árfolyam.

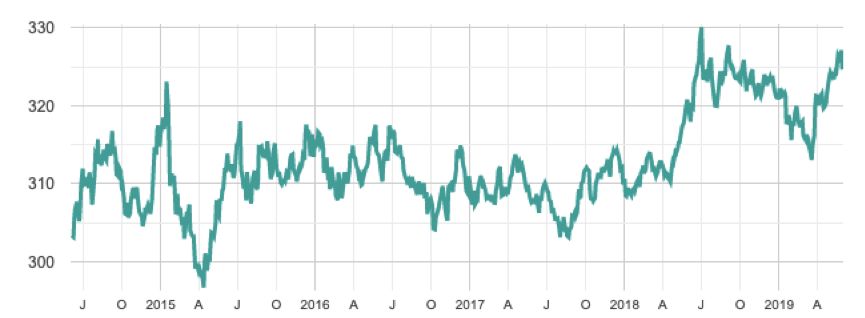

A forint árfolyama az euróval szemben forrás: MNB

Az alacsony forintkamatok mellett az új lakossági állampapír kifejezetten impozánsnak tűnik, ugye?

Az államadósság hazai kézbe csatornázása jó dolog, a kincstár mentesül attól a kockázattól, amivel Argentína szembesül. Ahol a nagy befektetési alapok fillérekért felvásárolják az államadósságot, majd pedig tíz év múlva szorongatni kezdik a kormányt.

Egy amerikai befektetési alap néhány éve fizikailag is lefoglalt egy ghánai kikötőben horgonyzó argentin haditengerészeti kiképzőhajót, mert az államkötvény-tartozást a kormány nem fizette ki teljes mértékben. Több ilyen befektetési alap van, amely üzletszerűen foglalkozik csődközeli országok állampapírjainak megvásárlásával – potom pénzért.

Venezuela lehet a következő, ahol az olajkincs lehet a fedezet. És mi a probléma az Állampapír Plusszal?

Az, hogy az inflációs rizikót átteszi az állam a befektetők, a kisbefektetők nyakába. A hivatalos 3,9 százalékot tetézi a forint 2,5 százalékos leértékelődése, és mivel a lakosság általában importtermékeket vásárol (vagy külföldre utazik), számára a kettő már jóval 6 százalék fölötti szinten adódik össze. Az új állampapírnak természetesen megvan a helye a lakossági megtakarításokban, de inkább rövid távra jó. Ha valaki autót, lakást venne, akkor kiváló lehetőség – már csak a költségmentessége miatt is. Ám hosszú távon a részvényalapok nyújthatnak jobb alternatívát.