3.135.630 Ft teljes megtakarítási összeg (a piaci szereplők és különböző konstrukciók átlagát alapul véve) – erre számíthatott egy átlagos lakástakarékpénztári ügyfél, aki vállalta, hogy 10 éven keresztül havi 20.000 Ft értékű lakáscélú megtakarítást helyez el pénzügyi szolgáltatójánál.

2018.10.16-án azonban az Országgyűlés – a konstrukció rossz hatékonyságára és új gazdaságpolitikai célokra hivatkozva – megszüntette a lakástakarékpénztári számlák állami támogatását. Ezzel negatívvá váltak a jövőben kötött lakástakarékpénztári szerződések várható hozamai, hiszen a konstrukció csak névleges kamatot fizet a betéti részre, a jövőben így még a több tízezer forintos belépési díj kompenzációjára sincs esélye az új tagoknak.

Egyszerűbb a megoldás, mint gondolja

Az elmúlt években a” lakástakarék” a hazai lakosság egyik legkedveltebb pénzügyi terméke volt, így érthető a megtakarítók kezdeti csalódottsága. A bosszankodás helyett azonban érdemes szétnéznie az egyéb hazai lehetőségek között, ahol meglepően jó megtakarítási ajánlatokra bukkanhat.

„Már az alacsony- és mérsékelt kockázatú befektetési alapok között is találhatunk olyat, ami 4-5%-os átlaghozamával kiváló alternatívát nyújt egy tízéves lakástakarékpénztár szerződés kiváltására.” -véli Veresegyházi Gábor, az Aegon Alapkezelő online értékesítési vezetője

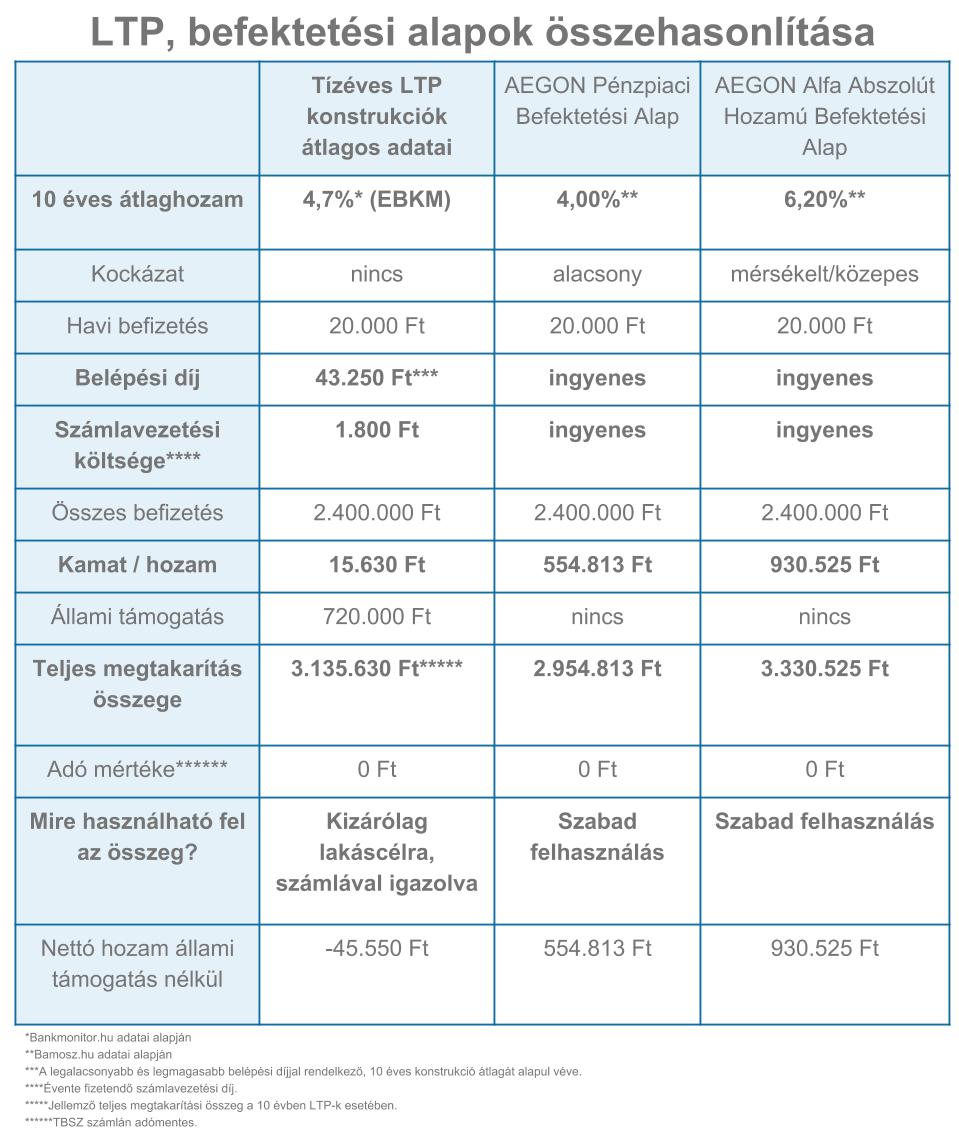

Befektetési alapok vs. LTP

Az alábbi táblázatban egy alacsony- és egy közepes kockázatú befektetési alap, valamint a tízéves LTP-k múltbéli hozamainak átlagát hasonlítottuk össze. A befektetési alapokat Online Értékpapír Számlán kezeltük és kihasználtuk, a TBSZ előnyeit is.

Befektetési alap: sokkal több, mint alternatíva

{kind=link}

A tízéves megtakarítási konstrukciók adatait összehasonlítva jól megfigyelhető, hogy a fenti befektetési alapok nem csupán versenyképes alternatívát jelentettek az LTP-kel szemben az elmúlt 10 évben, hanem teljesítményeikkel olykor felül is tudták múlni azokat.

Mindent összevetve tehát nincs okuk az aggodalomra azoknak a megtakarítóknak, akik alacsony vagy mérsékelt kockázat mellett szeretnének korrekt hozamokat eléri a jövőben.

Az LTP-k által kínált fix hozam azonban sajnos a múltté, hiszen a befektetési alapok múltbeli teljesítménye nem jelent garanciát a jövőbeli teljesítményre. A megtakarítóknak így a jövőben sokkal alaposabban kell majd mérlegelniük a kockázat-hozam elvárásaikat és preferenciáikat a piacon.

Alacsony- és mérsékelt hozam mellett szeretne a jövőben korrekt hozamokat elérni? Tudjon meg többet a befektetési alapokról az Aegon Alapkezelő ingyenes szemináriumán!