Az elmúlt hetekben rengeteget lehetett hallani az úgynevezett „Follow-through day”-ről: nagyon sokan felkapták és sokan komoly piaci fordulatként aposztrofálták. Érdemes picit körbejárni a dolgot, amely a technikai elemzés szerelmeseinek különös csemegeként szolgál.

Mit érdemes tudni a „Follow-through day”-ről? Az FTD a legendás amerikai brókercég-alapító – egyben az Investor’s Business Daily hírmagazin elindítója, William J. O’Neil által kidolgozott koncepció, amely az aktuális piaci trendben beálló fontos változást azonosítja.

Az FTD csökkenő árfolyam trendet követően alakul ki, amikor egy mélypont után oldalazás, vagy kismértékű emelkedés következik be egy jelentős index, vagy pénzügyi termék piacán. Ennek az oldalazó időszaknak a 4. napján (vagy lazább értelmezésben a 4-7. napok között) aztán egy erőteljes árfolyam növekedés következik be, amelynek a forgalma is jóval nagyobb, mint a korábbi napoké. Ez a nap a Follow Through Day, amely a tőzsdei mozgásokat a korábbi árfolyam-mozgásokból levezető technikai elemzés követői szerint komolyabb emelkedő trend kezdetét jelenti (viszont hatályát veszti, ha az árfolyam a FTD nap minimuma alá esik).

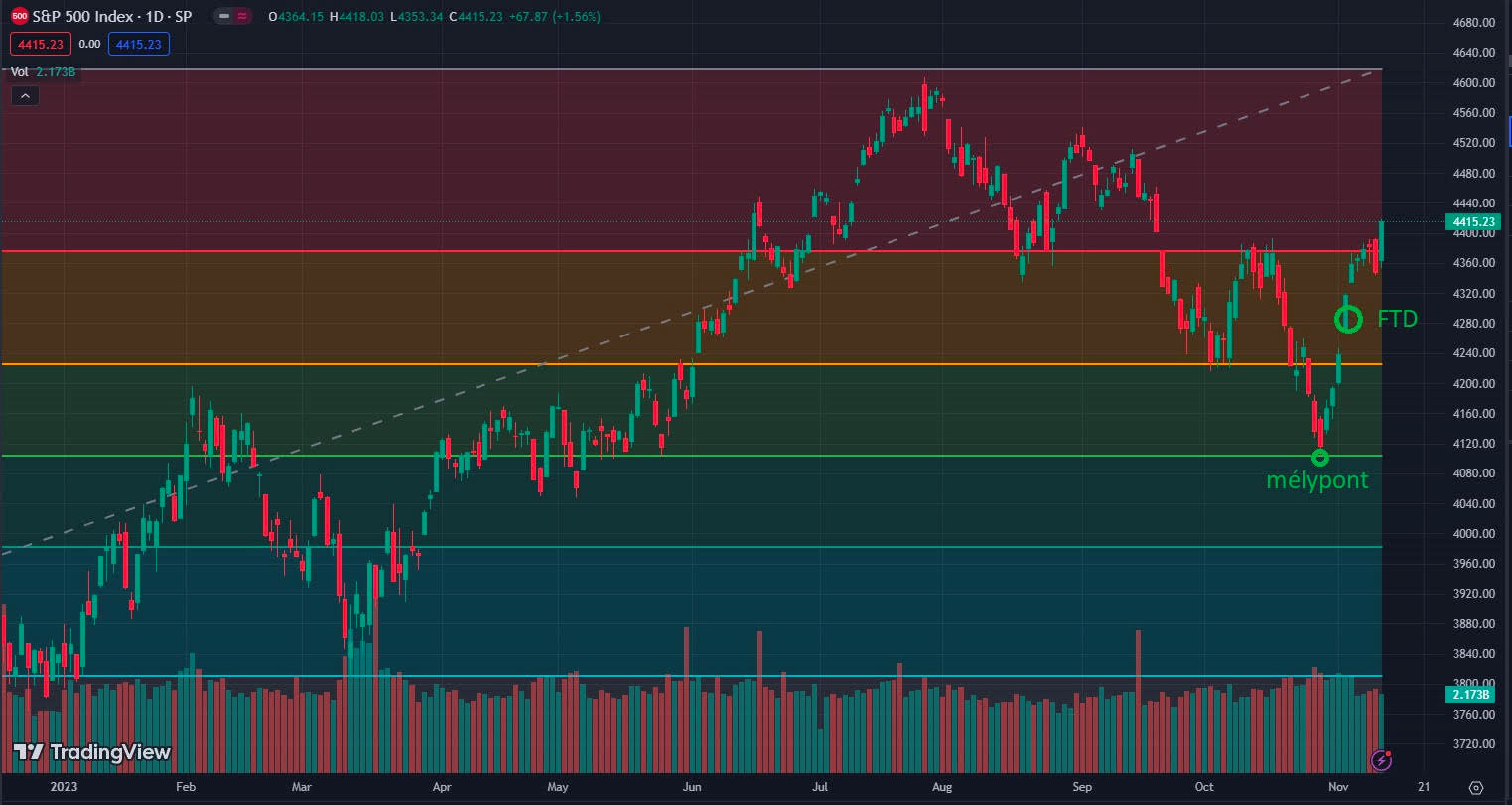

Az S&P 500 amerikai tőzsdeindex

forrás: TradingView

Az alakzat november elején jelent meg és a piaci kommentárokban sokan óriási fordulatként aposztrofálták , még olyan elemzéseket is olvastam, ami szerint ez egy új, több éves bikapiac eljöttét erősítette meg. Én azonban most a szkeptikusabb befektetők közé tartozom. Bár az FTD a minta tiszta formájában, a 4. napon és egyidőben több fontos tőzsdeindexben mutatkozott meg, a forgalom nem minden esetben ugrott meg, ahogy azt a klasszikus definíció elvárná. Ez pedig némiként gyengíti az előrejelző erőt.

Ami igazán különlegessé teszi a FTD-t, hogy mivel egy jelentősebb csökkenés után következik be, sok befektető kialakulását követően is szkeptikus marad, nem hisz a trendfordulóban. Így nem is tudnak igazán profitálni az azt követő emelkedésből. Én is a szkeptikusabbak közé tartozom, annak ellenére, hogy az alakzat továbbra is él – de itt talán az idősíkokat érdemes megkülönböztetni. Azt mindenképpen túlzásnak tartom, hogy ezzel egy sokéves új bikapiac kezdetét láttuk volna.

A piacot egy olyan pillanatban érte a FTD, amikor a hangulat és a pozicionáltság is extrém negatív volt, ráadásul a magországok hozamszintjei új, sokéves csúcsot ostromoltak (az amerikai 10 éves hozam például az 5%-kal ismerkedett). Ezekből a helyzetekből gyakran jön egy felpattanás, aminek a szemtanúi lehetünk. A kötvényhozamok sokat korrigáltak, ami javította a részvénypiaci hangulatot is. Ehhez adódik hozzá, hogy az amerikai jegybankelnök, Jerome Powell relativizálta az eddig igencsak erős makrogazdasági adatokat: véleménye szerint elképzelhető, hogy a potenciális növekedés magasabb, mint korábban hitték. Ezért a gazdaság nem is olyan túlfűtött, mint ahogy korábban feltételezték. És talán így nincs is szükség olyan szigorú monetáris politikára (sem a mostaninál magasabb kamatszintre, sem pedig a korábban gondoltnál hosszabb időtávon fenntartott szigorra).

Bár az AI forradalomnak lehet ilyen hatása, a historikus tapasztalatok alapján egy valós, nagyobb megrázkódtatás nélküli földetérésnek (“soft landing”) nagyon alacsony az esélye. Sokan azt találgatják a piacokon, hogy vajon miért ilyen erős az amerikai gazdaság ennyi monetáris szigorítást követően is? Mesterséges intelligencia? A lakosság extra Covid megtakarításai? Az amerikai költségvetési stimulus? Talán túl sokan vettek fel nagyon alacsony kamaton hosszú hiteleket? Miközben az amerikai jegybankelnök is muníciót adott a piaci felpattanáshoz.

De ne felejtsük el azt sem, hogy éppen a medvepiaci ralik szoktak a legélesebb, legfájdalmasabb mozgásokhoz vezetni. Ráadásul a FTD-k a piaci visszatesztelések alapján nem is a legjövedelmezőbb kereskedési stratégiák. A gazdaság fundamentális problémái továbbra is velünk vannak, a nagyon magas kamatok még el sem kezdték kifejteni a hatásukat a reálgazdaságban és az elmúlt években tapasztalható deficitek sem fenntarthatóak (előbb-utóbb vissza kell venni a gázt ezen a téren is.)

Persze éppen ez okozza a legnagyobb dilemmát: 2024-ben amerikai elnökválasztás lesz, ami előtt nagyon nehezen tudom elképzelni, hogy nem próbálnak meg egy újabb erőteljes fiskális stimulussal növekedést generálni és szavazatokat szerezni. Véleményem szerint a stabilabb kötvényhozamok és újabb amerikai fiskális stimulus a legnagyobb felfelé mutató kockázat a részvénypiacok tekintetében, ami kinyújthatja a rázós, recessziós időszak előtti időt. Amennyivel javulnak a rövidtávú, annyival romlanak a következő évek növekedési kilátásai, így rövid távon simán elképzelhető egy jó időszak a kockázatos eszközök tekintetében (az amerikai elnökválasztás miatt a jelenlegi adminisztráció nagyon szeretné mindezt 6-12 hónapra elnyújtani), de utána annál erősebb kijózanodásnak kell jönnie.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”