„…Én viszont inkább abból indulnék ki, hogy kell-e egyáltalán újabb lazítás? Szerintem nem.”

A forint makrogazdasági fundamentumai – Magyarország külső sérülékenységének csökkenése, a folyó fizetési mérleg pozitív egyenlege – régóta támogatják az árfolyamot. Ami ugyan egyik oldalról hizlalja a nemzeti büszkeséget, másrészt viszont a gazdaság nemzetközi versenyképességének komoly gátja lehet. Évek óta „valutaháború” dúl a világban, a nagy jegybankok egymásra tromfolva próbálják különféle praktikákkal gyengíteni a hazai valutát, hogy helyzetbe hozzák exportjukat a nemzetközi kereskedelemben.

Túl jók vagyunk

Ezidáig a Magyar Nemzeti Bank is jól vizsgázott: különböző módszerekkel sikerült a tőkét elrettenteni a forinttól. A bankok szépen leépítették a külső forrásaik egy részét, az önfinanszírozási programmal pedig a külföldiek kezében lévő állampapír állománya jelentősen – a korábbi 45-ről 18 százalékra – csökkent. Maga a jegybank is sikeresen építette le mérlegfőösszegét. Innentől azonban a korábbi folyamatok már nem igazán folytathatóak. A rövid hozamok elérték a 0 százalékos szintet (de még a 2020-as lejáratú állampapír hozama is 1% alatti). Az MNB mozgástere kisebb lett, mivel „nagy fegyvereit” már bevetette, ráadásul mérlegfőösszegét továbbra is is szűkíteni szeretné.

A hazai inflációs folyamatok nem is indokolnának további lazítást. Az áremelkedési ütem mostanság tapasztalt emelkedése amúgy is egyedi hatásoknak tudható be (mint a dohányáruk jövedéki adójának emelése, vagy a tejtermékek ciklikus drágulása). A meglévő monetáris eszköztár már nem elég a forint „megállítására”, a piaci szereplők pedig már abban is kételkednek, hogy erre alkalmasak lennének a valószínűsíthető újabb lépések (alapkamaton futó betéti állomány további csökkentése, újabb likviditás piacra öntése). Különösen, hogy a közép-európai régión belüli relatív pozíciónk is javulni látszik.

Közben ez a térség a dinamikus növekedés és a kedvező fundamentumok alapján vonzó befektetési célpont lett, jelentős tőkebeáramlással, így újrasúlyozás is jöhet a régióban. Lengyelország ugyanis – az EU-val kapcsolatos politikai felfordulások miatt – kezdi elveszíteni korábbi prominens szerepét, Magyarország pedig a nyertesek közt lehet. A forint is erős maradhat addig, amíg nem romlanak komolyan a hazai makrogazdasági adatok, vagy nem mutatkozik jelentős változás a nemzetközi fejleményekben. (Például az amerikai jegybank szerepét betöltő FED nem kezd mérlegfőösszegének leépítésébe, amivel egyidejűleg az Európai Központi Bank gazdaságélénkítő tevékenységének erőteljes visszafogná. Vagy nem lesz összeomlás, feltörekvő piaci pánik, ami érezhető tőkekivonást hozna a régiónkban is.)

Minden szentnek maga felé hajlik…

Viszont az MNB továbbra is szeretné gyengén tartani a forintot. Azt gondolják, hogy a nemzeti valuta viszonylag alacsony árfolyama kedvező a gazdaságnak, jó az exportnak, javítja a nemzetközi versenyképességet. És nem utolsó sorban busás nyereséget hoz a jegybanknak, amiből például saját alapítványait is finanszírozza. Körülbelül 303 forintos keresztárfolyam környékén – vagy e fölött – lehet a magyar devizatartalék átértékelési szintje, ennél a küszöbértéknél gyengébb forint esetén (árfolyam)nyereség keletkezik. A közmondás szerint minden szentnek maga felé hajlik a keze, így az erősebb forintnak biztos, hogy nem örülnének az év végén.

Választási év előtt rossz optikája lenne, ha sok milliárd forintot kellene a jegybank veszteségére átcsoportosítani a költségvetésből, míg előtte mindig hangoztatták, hogy mennyire eredményesen menedzselik az MNB működését. A legvalószínűbbnek ezért azt tűnik, hogy az év vége felé 300 fölött lesz a kurzus az euróhoz képest, esetleg 310 forintig is gyengülhet. Jövőre azonban láthatjuk nemzeti valutánkat 300 alatt is, ha a korábban említett negatív forgatókönyvek nem realizálódnak.

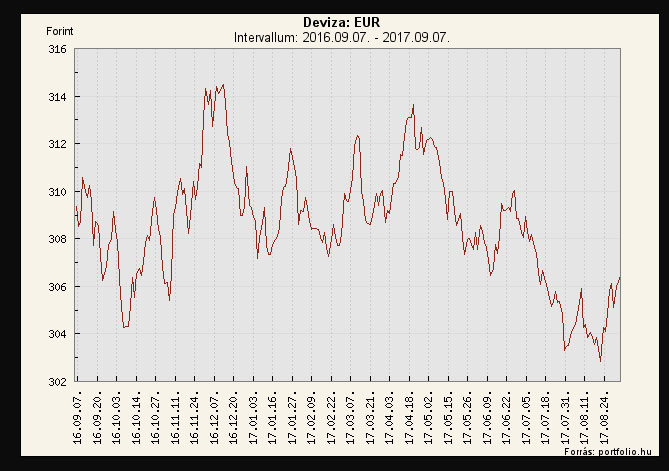

A forint árfolyama az euróhoz viszonyítva

forrás: MNB

Külföldön már szigorúbbak

Jó kérdés, hogy a forint gyengítésére milyen fegyverek lehetnek még. Én viszont inkább ebből indulnék ki: kell-e egyáltalán újabb lazítás? Szerintem nem. A közép-európai régióban a csehek már szigorítottak, Romániában októberre várják a jegybanki betétkamat emelését és jövőre az általánosabb monetáris szigorítást. Lengyelországban ugyan lazább a pénzügypolitika, de ott is a stabil kamatot tartják jónak (és náluk 1,5% az alapkamat, a rövid hozamok pedig 1,3% körül vannak, míg nálunk ez a két érték 0,9% és 0%). Az amerikai FED lassan elkezd likviditást kiszívni a rendszerből, az EKB hamarosan lassíthatja a mennyiségi lazítást (QE). Az infláció pedig már kis hazánkban is éledezik (a munkerőpiac feszes, a bérnövekedés nagy, a maginfláció sem alacsony). Egy újabb monetáris lazítással azt kockáztatják, hogy hamarabb kell megfordítani a pénzügyi kondíciókat. Márpedig a jegybank valószínűleg inkább akar hosszabb távon a maihoz hasonlóan „megengedő” monetáris politikát, mint egy ideig még lazábbat, majd korai szigorítást.

Időnyerésre játszanak

Ezért is van nehéz helyzetben az MNB. Úgy tűnik, nem szeretnének 300 forint alatti euró árfolyamot, de egyre nehezebben indokolt az újabb lazítás. Ráadásul meglévő monetáris politikai eszköztáruk (újabb likviditás piacra öntése, FX-swapok, még kisebb összeg befogadása betétként a jegybanki alapkamat szintjén) valószínűleg nem lesznek elegendőek tartós hatás elérésére. A mostanság egyre gyakoribb verbális intervencióval leginkább időt próbálhat nyerni a jegybank. Abban reménykedve, hogy őszre a FED vagy az EKB tesz valami olyan lépést, ami végső soron a forint árfolyamának gyengüléséhez vezethet.

Újabb tőkekiáramlást kell elérniük, amihez megpróbálkozhatnak valamiféle meglepetés-stratégiával (volt már példa kiszámíthatatlan időzítésre, várakozások felülmulására korábban is), esetleg a jegybanki hitelességet is rontva. Nem kizárt, hogy valamilyen módon próbálják majd leszorítani a hazai hosszabb futamidejű állampapírok hozamát – a rövidekhez képest –, vagy tovább csökkentik a kamatfolyosó alját. És persze felvetődik a negatív kamatok esélye, még ha ettől korábban el is zárkóztak és a nemzetközi tapasztalatok sem túl rózsásak.