-Németh Gábor –

18%-os kamat, 373-ig erősödő EUR/HUF árfolyam: szupererős sztárdeviza a forint. Vagy mégsem? Mi történt a nemzeti valutával, mik lehetnek a legfontosabb mozgatórugók és persze mit tartogathat a jövő?

Pár hét leforgása alatt a március elsejei 373-ról 400 fölé gyengült a magyar fizetőeszköz az euróval szemben. Ez sokakat meglepetésként ért, mások várták már jó ideje.

A tavalyi októberi 500 bázispontos kamatemelést követően szárnyalni kezdett a nemzeti valutánk. Az erősödés trendszerű lett: eltűnt az európai energiaválság rémképe (a kontinentális gázárak a 300-as csúcsról 50 euró alá estek), elkezdett javulni a folyó fizetési mérleg egyenlege, a devizás állampapír ( REPHUN) kibocsátásokkal 40 milliárd euró fölé nőtt a devizatartalék. Decemberben elkerültük a legrosszabb forgatókönyvet az EU pénzek kapcsán – nincs tartós, visszavonhatatlan forrásvesztés – és átmenetileg javult a nemzetközi hangulat is: gyengült a dollár.

Ha ki kell emelnünk egyet, a legfontosabb tényező mégiscsak a Magyar Nemzeti Bank monetáris politikája volt. Az egynapos (O/N) kamat 18%-on maradt, azaz az MNB havi 1,5%-os kamat szinttel „támogatta” a forint mellett befektetőket, egyúttal ugyanennyivel drágította a hazai deviza elleni spekulációt – megkeserítvén azok életét, akik esetleg nem hittek a magyar sikersztoriban.

Széles körben hozzáférhetővé vált az egyhetes lejáratú kötvény is (igaz, befektetési alapoknál csak 10%-os kitettség erejéig). Csökkent a rendszerben lévő likviditás és úgy általánosságban is szigorú volt a jegybank. Egyszerre javult sok tényező – persze elképesztően rossz szintekről. Mindez működött is, egészen márciusig. Ekkorra ugyanis érdemben romlott a globális befektetői hangulat: felsejlett a 2008-as bankpánik és a globális recesszió rémképe, a forint pedig hozta a régi formáját, és közel 7%-ot gyengülve újra a 400-as euró szinteket ostromolja.

Mi állhat a gyengülés mögötte? Először is a túlvettség: a 373 forint közeli euró mind a fejlett piaci keresztekkel (EUR, USD), mind a régiós versenytársakkal szemben (emeljük ki a PLN-t) túlzott. Az elemzőházak által számolt hosszabb távú “fair value” értékektől is kezdtünk elszakadni (ezek jellemzően 410-420-as EUR/HUF-ot jeleztek előre, de a legoptimistább is csak 400 forintos eurót). A magas kamattartalom túl sok befektetőt részegített meg, így túl sokan kezdtek spekulálni a forint mellett (hasonló történt a mexikói pesoval is), probléma esetén volt milyen pozíciókat leépíteni. A korábban legtöbbek által kedvelt kis kedvencek vesztettek legtöbbet az értékükből. Mi is túlvettnek tartottuk, a 410 forint környékén nyitott long pozíciót 380 körül zártuk és realizáltuk a profitot. Azóta leginkább semlegesek (talán enyhe short-pártiak) voltunk.

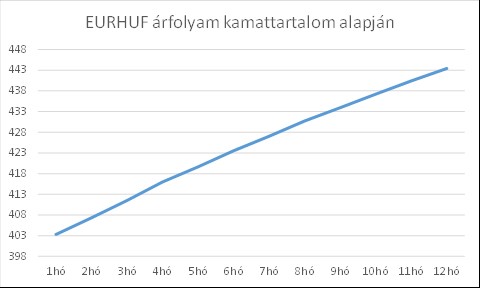

Hogyan tovább? A globális befektetői hangulat változása fontos, hiszen a forint egy magas kockázatú, egyébként a globális kockázati étvággyal erősen korreláló, volatilis deviza, ami inkább óvatosságra int. Makro fronton sok érdemi javulás látható, tehát az irány – legalábbis deviza oldalról – rendben. Kockázat a magyar növekedés drasztikus lassulása, a bankrendszer esetleges sérülékenysége jelenleg nem látható. Ám a legfontosabb tényező kétségkívül az MNB. Egy ország jegybankja oda “teszi” az árfolyamot, ahová csak akarja – de természetesen ennek ára van. A jelenlegi 18%-os kamatszint csaknem háromszorosa a régiós társakénak, de a feltörekvő piacokon is a legmagasabb (ha kihagyjuk a háború sújtotta, vagy ténylegesen csődben lévő vagy ahhoz közeli országokat). Januárban még erőteljes kamatvágást várt a piac, sokan a márciusi új inflációs riporthoz kötötték a megkezdését, a jelenlegi környezetben, a gyenge forint mellett azonban erre nincs sok esély. A jegybank és a kormány által is deklarált cél, hogy év végére egyszámjegyű legyen az infláció: ez gyenge forint ( akár 400-as euró) mellett nem valósítható meg. Erősebb forinthoz most nem engedhet meg magának kamatvágást az MNB, az eddigi jelzések alapján egyelőre erre most nem is készülnek. Ezért a nemzeti valuta erősödését várjuk és -mivel az egyéves határidős árjegyzések újra 440 EUR/HUF felett vannak, ami érdemben haladja meg a jellemzően 420 körüli “fair” árfolyamot, így újra a forint melletti pozíciót veszünk fel.

Középtávon ugyanakkor már más a helyzet. Egyrészről a 18%-os O/N kamatot tavaly októberben átmeneti, vészhelyzeti megoldásként vetette be az MNB, de már lassan fél éve velünk van és fenntartása nagyon drága. A 18%-os kamattartalommal egyszerűen nem tud működni az ország: óriási mértékben megemeli a hitelkamatokat, a háztartások és a vállalatok terheit, az államadósság finanszírozását. Ennek pedig hatalmas növekedési áldozata van, ugyanis máshonnan vonja el a forrásokat. Ráadásul – ahogy most is látszik – egy rázósabb időszakban nincs is sok haszna. Magyarország mára kockázatos ország lett, gyengék a makromutatók és továbbra sincs megállapodás az EU-val. Uniós euró milliárdok helyett egyelőre csak bizalomvesztés van, ahhoz pedig, hogy a magyar kamattartalom a régiós szinthez konvergáljon, a javuló makromutatók mellett megkérdőjelezhetetlen EU tagságra és az európai értékek melletti megingathatatlan elköteleződésre is szükség lesz.