– Szujó Tamás –

Az elmúlt másfél évben jelentősen megugró infláció nyomán egyre többször merült fel a kritika, miszerint az élelmiszergyártók, valamint a hétköznapi fogyasztási cikkeket értékesítő vállalatok (a “consumer staples” szektor) nyerészkednek a vásárlókon. Azaz az „indokolhatónál” nagyobb mértékű áremeléseket hajtanak végre. Nem véletlenül: A covid-világjárvány a korábban megszokottnál jóval nagyobb mozgásokat okozott a deviza-, valamint az energiapiacokon, de a mezőgazdasági termeléshez szükséges kémiai anyagok árában is elképesztő hullámvasutat láthattunk. Így nehéz volt tisztán látni, hogy ki és miért nyer vagy veszít abban a környezetben.

Persze voltak cégek a szektorban, akik jól jártak, de az adatok azt mutatják, hogy összességében túlzás lenne aranykorról beszélni. A kiskereskedelmi vállalatok hasonló problémákkal találkoztak beszerzési, termelési folyamataikban, mint a háztartások: költségeik vannak, amelyek megemelkednek az inflációs környezetben. Ezeket a költségeket próbálják hosszútávú szerződésekkel és komplexebb pénzügyi (derivatív) ügyletekkel többé-kevésbé kontrollálni, a bevételeiket azonban az árazási politika és a piac struktúrája határozza meg.

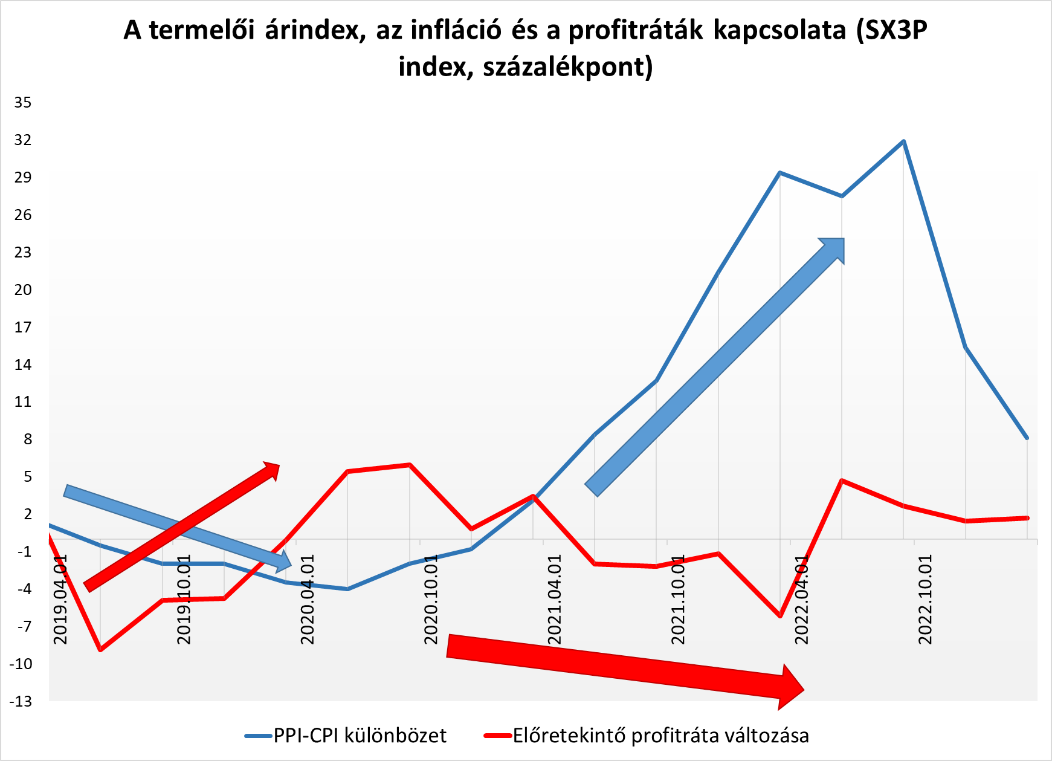

A vállalatokra nehezedő költségoldali nyomást a termelői árindex (PPI Index), míg a vásárlók terhetinek változását a fogyasztói árindex (a CPI – vagy annak élelmiszerekre és dohányárukra vonatkozó alindexe) méri. Ha a termelői árindex értéke az infláció alatt marad, a vállalatok növelni tudják nyereségrátáikat a fogyasztók rovására – hiszen ekkor kisebb mértékben nőnek a költségeik, mint a bevételeik. Elsőként az európai PPI és CPI indexek különbözetét vetettem össze az élelmiszereket gyártó és értékesítő európai vállalatokból összeállított index (SX3P) előretekintő nyereség rátájának változásával (az elemzői várakozásokkal együtt).

adatok forrása: Bloomberg

Ahogy látható, 2019 eleje és 2020 nyara között a termelői árindex végig a fogyasztói árszínvonal alatt növekedett, aminek eredményeképpen az élelmiszeripari cégek fokozatosan növelni tudták profitmarzsukat. Ezután azonban fordult a kocka, és „előbb” érte el őket az áremelkedés, mint a lakosságot. A költségek áthárítása csak részben, és fokozatosan tudott megtörténni. A PPI-CPI különbözet 2022 közepén-második felében tetőzött, ami egyúttal a profitráták mélypontját is jelentette. A termelői árindex már több országban (például az USA-ban) a fogyasztói árindex alatt van, így szinte borítékolható, hogy ez fog történni Európában is: az élelmiszeripar számára a legrosszabb időszak valószínűleg már a múlté, és a nyereségrátáknak már inkább emelkedő pályán kell mozognia a jövőben (persze egy durva recesszió mindent felülírhat a bevételi oldalon).

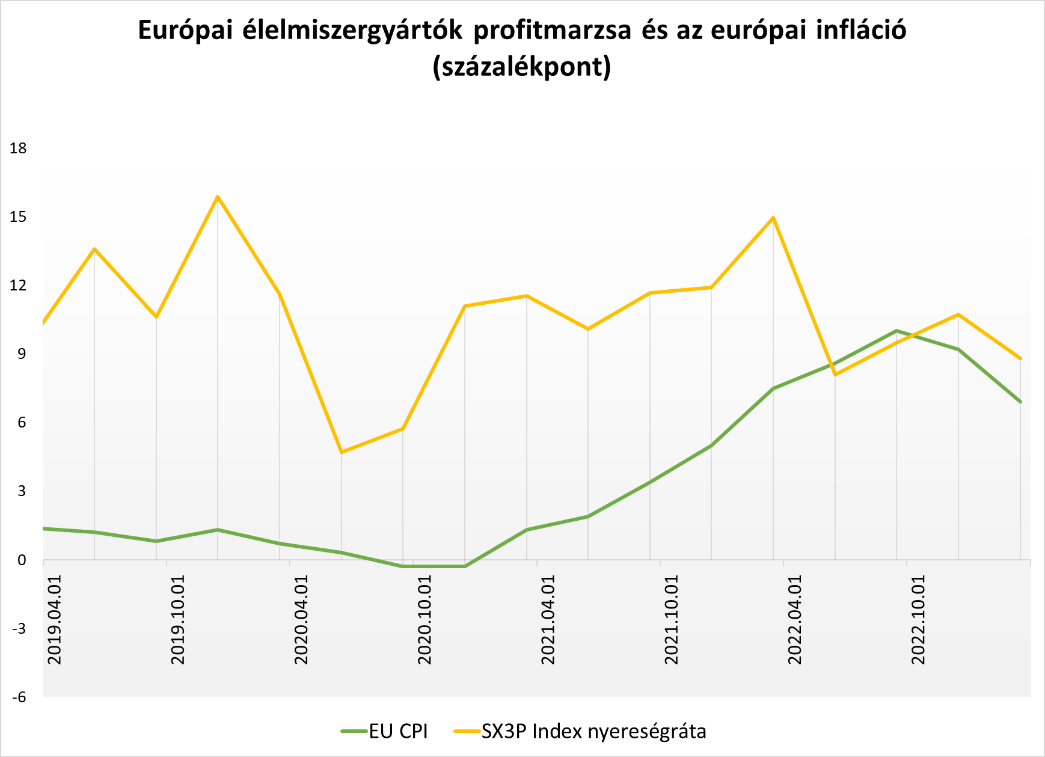

Érdemes szemügyre venni még egy ábrát az élelmiszeripari cégek profitmarzsáról, és a fogyasztói árszínvonalról:

adatok forrása: Bloomberg

Ezen is látszik, hogy – mint minden más ágazatban – a kezdeti lezárások sokként hatottak, , azonban helyzet viszonylag gyorsan rendeződött, és a járvány előtti nyereségesség már 2021 elejére helyreállt. A profitabilitás ezután egy ideig még nőtt is, de 2022 második felében már kevésbé volt sikeres a költségek áthárítása (A bizonytalanabb környezet a beszerzési politikára is rányomta a bélyegét, így esetenként a készletezés a működési cashflowra is negatív hatást gyakorolt.). Úgy tűnik, nem ez az ágazat húzott hasznot az árak náhol már drámai szintet elérő emelkedéséből – lehet, hogy inkább a kiskereskedelmi cégeknél landolhatott az extraprofit. Az előző évtizedben a szektor átlagos nyereségrátája 11,4 százalék volt, a jelenlegi 9-10 százalék körüli érték ennél alacsonyabb és mindössze egy-két negyedév volt az utóbbi időszakban ennél sikeresebb.

Persze az infláció volumen bővülés nélkül is felfelé „tolja” az árbevételt, így akár némileg csökkenő marzsok mellett is képes lehet megtartani, vagy akár meg is haladni korábbi nyereségtömeg bővülését, magukra irányítva a befektetők figyelmét – ez pedig optimizmust, növekvő érdeklődést és emelkedő részvény árfolyamot hozhat. De felkeltheti a szabályozók érdeklődését is: ha azt látják, hogy az élelmiszeriparban a nyereség úgy nő, mint a gomba, nem zárható ki, hogy politikai okokból szigorúbb kontroll alá veszik a szereplők árazását.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”