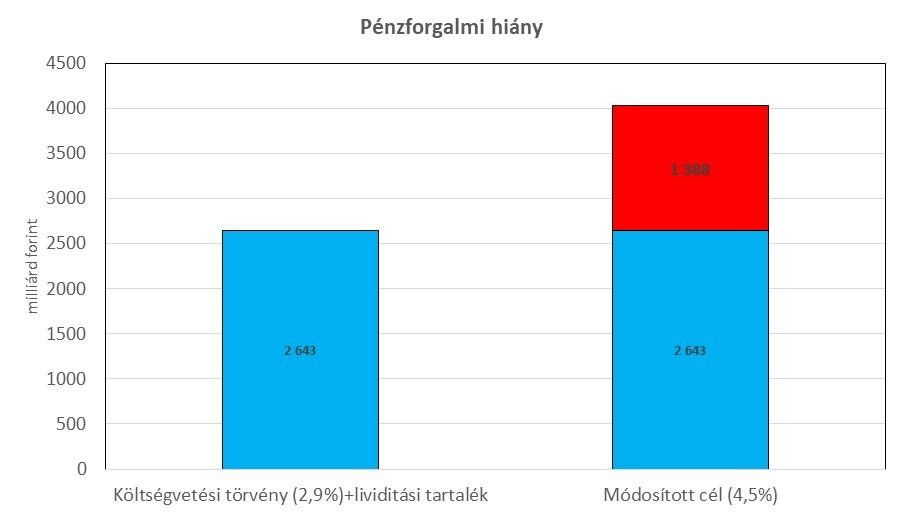

A 2024-re vonatkozó magyar költségvetési hiánycélt 2,9%-ról 4,5%-ra emelték. Bár a bejelentés már hetekkel ezelőtt megtörtént, a változtatás még nem hivatalos (törvénymódosítás még nem történt), így az Államadósság Kezelő Központ (ÁKK) még nem módosította az idei kibocsátási tervét.

Az ÁKK eredeti kibocsátási kiadványából egyszerű arányosítással adódik, hogy – a növekedési és inflációs előrejelzések helyességét feltételezve – a hiánycél emelése mintegy 1388 milliárd forint extra finanszírozási igényt jelent.

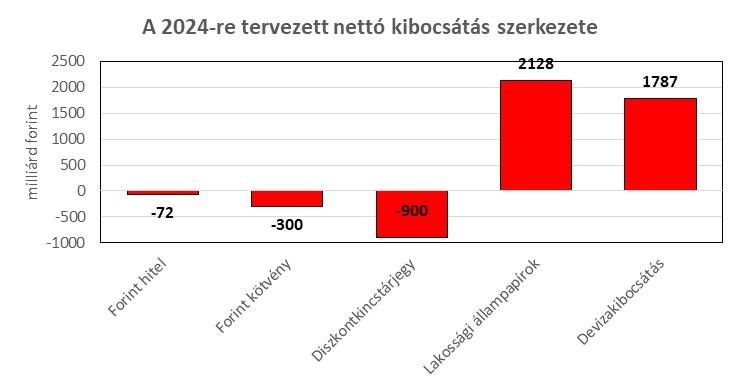

Az eredeti hiánycél nettó finanszírozását elsősorban lakossági forrásokból tervezte fedezni a kormányzat, érdemes azonban végignézni a fontosabb forrás piacokat, honnan lehet még bevonni a hiányzó pénzeket.

Devizakibocsátás: az év során Magyarország eddig 2,5 milliárd dollár és 1,5 milliárd euró összegben bocsátott ki állampapírokat, ami napi árfolyamokon számolva 1443 milliárd forint. Ezzel szemben egy nagyobb márciusi, 1 milliárd dolláros lejárat áll, tehát nagyjából 700 milliárd forintnyi devizakibocsátás még az eredeti tervek szerint is hátravan. Kedvező piaci környezetben – ahogy az idei számokból is jól látszik – egy nap alatt is könnyen bevonható 1-2 milliárd eurónyi forrás, de fel kell készülni rá, hogy a korábban vártnál több kibocsátás lehet – ez pedig a magyar devizakötvények felárát is magasabban tarthatja.

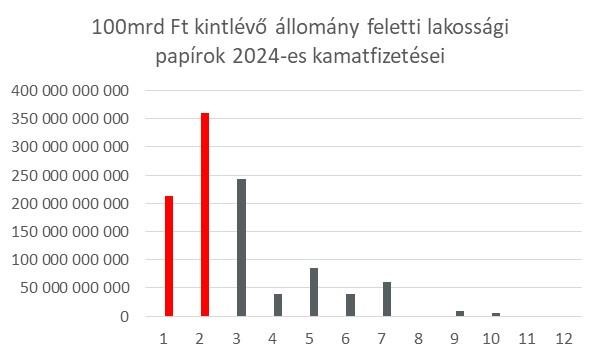

Lakossági állampapírok: az év első két hónapjának rendelkezésre álló adataiból az látszik, hogy hasonló ütemű értékesítést feltételezve az év végéig akár túl is teljesíthető a cél. De nézzük meg a számokat közelebbről! A nettó értékesítés (tehát a lakossági állampapírok állomány növekedése) március közepéig 579 milliárd forint volt, ami az eredeti éves terv 27%-a (nem kalkulálva a várható lakossági állampapír portfólió átrendezéssel). Ezzel a tempóval 2780 milliárd forintnyi lenne az éves nettó lakossági értékesítés, ami máris 600 milliárd forinttal segítene a kormányt és már “csupán” 788 milliárd forintra lenne szüksége máshonnan. Ha azonban megnézzük, a legnagyobb állományú és kamatozású lakossági papírok milyen időbeli eloszlásban fizetnek kamatot, látszik, hogy a nagy kifizetések év elejére esnek. Azaz a január/februári kamatfizetések (573 milliárd Ft) újrabefektetésén kívül gyakorlatilag nem volt érdemi lakossági értékesítés, ráadaásul az újrabefektetések főleg rövidebb lejáratú, 1-3 éves futamidejű termékekbe történnek. Ezt figyelembe véve viszont az eredeti értékesítési terv is veszélybe kerülhet. Az ÁKK-nak az áprilisi értékesítéseket kell árgus szemmel figyelni: mennyi új pénz jön be akkor, amikor jóval kisebb a kamat mértéke. Ha alacsonyak a számok, akkor megint emelni kell majd a lakossági termékek attraktivitásán, pedig az adósságkezelőnek – látva a költségvetés kamatterheinek emelkedését – kifejezett célja volt, hogy minél alacsonyabbra lője be a kuponokat.

Intézményi forint kötvények: nagyon örült tavaly a piac, amikor kiderült, hogy nettó negatív forint kötvény kibocsátás várható idén. A várhatóan szűkülő kínálat általában kedvezően hat a piacra: csökkenti a kötvények hozamait. Ez az ambíciózus terv azonban veszélybe került: az ÁKK várhatóan az intézményi piacon is kénytelen lesz emelni a kibocsátási méreteket. A terv szerint idén 1972 milliárd bruttó kibocsátás várható, ami nagyjából heti 38 milliárd forintnyi állampapír kibocsátásnak felel meg. Eddig jók vagyunk, március 20-ig átlagosan heti 70 milliárd forint kibocsátás történt. Tartva ezt az ütemet, 2024 végére 3600 milliárd bruttó kibocsátás történne az intézményi piacon, ami bőven fedezi a szükségletet (1628 mrd forint plusz kibocsátást jelentene). Ez viszont a nettó 300 milliárd negatív kibocsátással szemben plusz 1300 milliárd forintnyi új intézményi forrás bevonását igényelné. Csak összehasonlításképpen: tavaly 3100 milliárd forint körüli volt a bruttó és 1000 milliárd forint körül a nettó kibocsátás és a külföld állomány is jelentősen emelkedett (nagyjából 700 milliárd forinttal nőhetett a külföldi szereplők által tartott állampapírok névértéke). Ráadásul tavaly a dezinfláció és a kamatcsökkentési ciklus is fűtötte az érdeklődést a hazai papírok iránt, idén ez a hátszél sokkal kisebb lesz – valószínűleg a belföldi szektorokra hárul az extra kibocsátás felszívása.

A hazai intézményi forint kibocsátás és a várható devizakibocsátás tervhez képesti jelentős emelkedésére számíthatunk idén, ami a kamatok illetve felárak további gyors csökkenését semmiképp sem segíti és az adósságszolgálat költségét is emeli. Az állampapír hozamok a mélyponthoz képest január óta sokat emelkedtek, amiben szerepet játszottak a fejlett piaci folyamatok mellett a várható állampapír kereslet-kínálati egyensúly is. A lazább költségvetési politika ráadásul gyengébb bizalmat és devizaárfolyamot eredményez, ami csökkenti az MNB mozgásterét a kamatvágásra. Ez szintén magasabb hozamokhoz vezet – hiába próbálja leszorítani a rövid kamatokat a kormány.

A január óta megfigyelt korrekció után a hazai kötvények felára a régiós országokhoz és a fejlett piacokhoz képest is emelkedett. Amíg a dezinfláció, a kamatcsökkentések és a kamatvágáson gondolkozó fejlett piaci jegybankok maradnak a fókuszban, és a költségvetési hiány mértéke háttérbe szorul (mint tavaly), addig ez jó beszállási pontot is jelenthet. De ha változna a narratíva, vagy ne adj’ isten tovább kéne emelni a hiánycélt és újra ez kerülne reflektorfénybe, akkor bizony magasabban ragadó kamatokkal kell tervezni a makropályát.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”