– Szujó Tamás –

Az osztalékpapírok valószínűleg az első tőzsdék megjelenése óta megosztják a befektetőket. Egyesek kedvelik, mivel „kézzelfogható” passzív jövedelemforrások: jó érzéssel tölt el, hogy a vállalati profit és a kezdeti befektetés egy kis része pénz formájában visszajut az emberhez. Mások viszont épp ezért nem szeretik: ők azt remélik, hogy a vállalat vezetése értékteremtő projekteken keresztül okosabban tudja forgatni a pénzt, minthogy visszaadná.

A tankönyvek szerint egy döntés nem teremt értéket, azaz teljesen irreleváns, hogy fizet-e a cég a részvényeseinek, vagy sem. Az osztalékfizetésnek előre meghatározott menetrendje van. Az első (előre ismert) napon, amelyen a következő osztalékfizetésre már nem jogosult a befektető, a részvény árfolyamának az osztalék mértékével esnie kell(ene).

A gyakorlat azonban mást mutat. Ritkán teljesül például, hogy az osztalékfizetés után azzal azonos mértékben esik az árfolyam. Fontos továbbá, hogy egyes országokban az osztalék és az árfolyamnyereség más adókulccsal adózik, de képbe kerül a pszichológiai torzítás is, hiszen az osztalék után rendszeresen kell adót fizetni, míg az árfolyamnyereség után csak eladáskor (egy „kevésbé szerencsés” szcenárió, ha a befektetés összértéke még osztalékkal korrigálva is esett az év során, az osztalék után akkor is adózni kell).

Az „osztalékpapírokba” való befektetés sikerét több tényező együttállása határozza meg. Az állampapír hozamok például valós alternatívát nyújtanak (minél magasabb a kamat, annál nagyobb versenyt jelent az osztalék hozamnak), de ide sorolhatóak a szektorspecifikus különbségek és a makrokörnyezet is (hogy éppen túlfűtött vagy recessziós környezet van, merre megy az infláció, stb.). Az sem mindegy, milyen a részvénypiaci hangulat: az osztalékfizető cégek jellemzően nem a magas növekedéssel bíró techcégek, hanem a stabilabb operációval rendelkezők. Így egy olyan időszakban, amikor a “mémpapírok” teljesítenek jól, ők nagy valószínűséggel a piaci átlag alatt fognak.

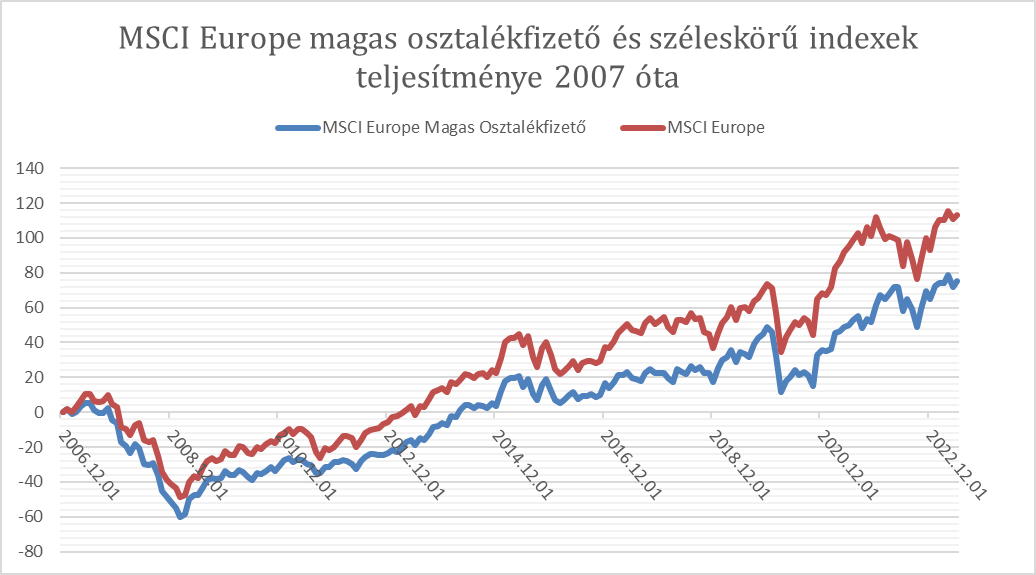

Az alábbiakban az európai részvényeket leképező MSCI Europe ún. “széleskörű” indexet hasonlítottam össze az MSCI Europe magas osztalékot fizető cégeket tömörítő alindexével. Régi tőzsdei mondás, hogy a tőke mindig megtalálja a leghatékonyabb felhasználási módját. Az adatok alapján úgy tűnik, ez nem az osztalékfizetőknek kedvezett az utóbbi 16 évben, hiszen 75%-os kumulatív hozamukkal majd 40 százalékponttal lemaradtak az évek során a 113%-os hozamot eredményező másik indexszel szemben.

forrás: Bloomberg

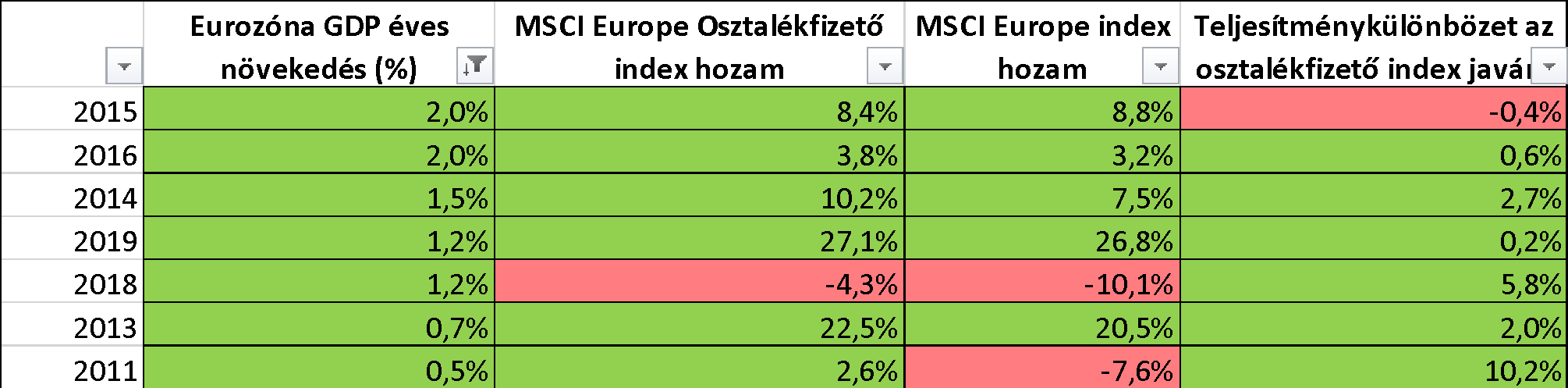

A teljesítményt azonban megéri megvizsgálni a reál GDP és az infláció tükrében is, jelenleg ugyanis mindkettő alakulása kiemelt szerepet játszik a döntéshozatalban. Aki a kiugró gazdasági növekedésű években (2% feletti) döntött az osztalékfizető papírok mellett, igen rosszul járt, a 2022-es erős évet is beleszámítva majdnem 18 százalékponttal alulmaradt volna az összteljesítménye a széleskörű indexbe fektető befektetőétől. A recessziós időszakban (negatív növekedésű évek) a kép igen hasonló.

A „középszerű”, tehát 0 és 2 százalék közötti növekedésű években azonban rendre felülteljesített az osztalékfizető index. Azaz a szélsőséges években szinte mindig alulteljesít az osztalékpapír, a nyugalmasabb időszakokban viszont nem lehet csalódott a befektető.

Mi magyarázhatja ezeket a jelenségeket? Véleményem szerint a befektetői szentiment ingadozása és a kockázati éhség. Amikor egy papír árfolyama esik, a (várt) osztalékfizetés viszont azonos szinten marad, az osztalékhozama egyre magasabbra kerül. Azonban a befektetők csak egy bizonyos pontig hiszik el, hogy a stabil, osztalék fizető cég valóban stabil tud maradni a recessziós környezetben, így idővel elpártolnak tőle – még a magas osztalék ellenére is. Túlzottan óvatossá válnak. Erős konjunktúra esetén pedig éppen a túlzott optimizmusuk miatt nem veszik ezeket a papírokat, szívesebben fektetnek inkább nagy növekedéssel kecsegtető, izgalmas techpapírokba. Az infláció tekintetében még egyértelműbb a kép. A befektetők jobban preferálják a széleskörű indexet magas inflációs időszakban. A fogyasztói árszínvonal emelkedése erős együttmozgást mutat az állampapír hozamokkal, magas hozamkörnyezetben a korábban osztalékpapírra passzív jövedelemforrásként tekintő befektetők egy része átpártol a kötvénypiacra, nyomás alá helyezve az osztalékfizetők árfolyamát.

forrás: Bloomberg

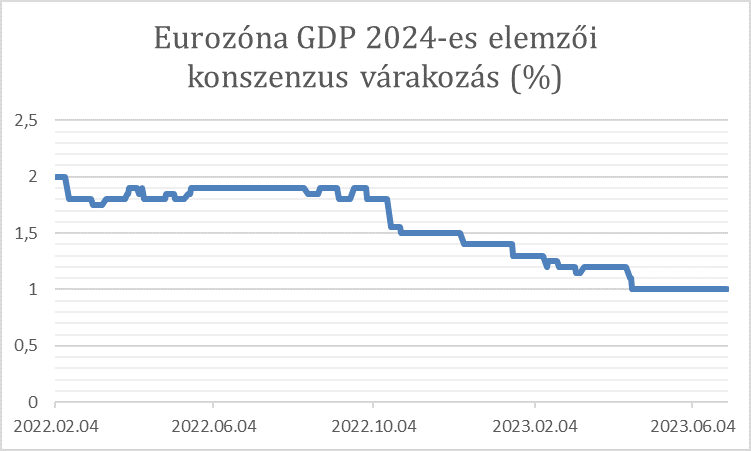

Mit jelenthet ez a következő 1-2 évben az európai befektetőknek? Egyelőre úgy néz ki, hogy az idei és a következő évben is növekedni tud az európai gazdaság, noha alacsony szinten ( 2024-re jelenleg 1 százalékos növekedést vár a konszenzus). Az infláció töretlenül csökken, a mérsékelt pozitív gazdasági növekedés és az erősen letörő infláció pedig összességében jó hír lehet az osztalékfizető papíroknak . Igaz viszont, hogy az infláció abszolút szintje történelmi összevetésben még mindig nagyon magas, ami óvatosságra int. Mindazonáltal, ha például a magas várható osztalékhozam támogató értékeltségi szintekkel párosul, az olyan részvényalapok, mint a VIG Közép-Európai Részvényalap , és a VIG Lengyel Részvényalap, jó hozam/kockázat arányú befektetés lehet.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”