November elsején lép életbe az Európai Parlament által már majdnem egy éve elfogadott jogszabály, amely szerint tilos fedezetlen szuverén CDS-t venni Európai Uniós országra.A CDS (credit default swap) egy országkockázati biztosítás (vállalatokra is lehet kötni, de mos it csak ebben a kontextusban használjuk a kifejezést), amelyet a piaci szereplők jelentős tőkeigény nélkül tudnak megkötni. A CDS vásárlója két okból köthet ilyen kontraktust: adott országbeli kötvénykitettségét fedezheti ezzel, hiszen a CDS kontraktus másik oldalán álló partner akkor fizet, ha az adott ország nem fizeti ki kötvénytartozásait; vagy spekulatív céllal, arra játszva, hogy az országkockázat emelkedni fog és később drágábban tudja eladni a „biztosítást” másnak. Ez esetben az ország kötvényét nem birtokolja a vevő, azaz fedezetlen módon köt CDS-t. Ezt a második típusú tranzakciót tiltotta be, vagy legalábbis kötötte szigorú feltételekhez az EU.

Miért volt erre szükség? A CDS árfolyamok és a kötvényhozamok között nem elhanyagolható a korreláció mértéke. Általában egyszerre mozognak, de megfigyelhető egyes kutatások szerint (legalábbis a politikusok erre hivatkoznak), hogy növekvő piaci stressz idején egyre inkább a CDS árak emelkedését követik a kötvényhozamok. Azaz, azok a piaci szereplők, akik nem fedezeti céllal kötnek ilyen ügyleteket, felhajthatják a kötvényhozamokat is és így közvetve befolyásolják az egyes országok által fizetendő kamatteher mértékét. Ez különösen az Eurozóna adósságválsága kapcsán került a döntéshozók fókuszába, részben ezeket a tranzakciókat okolva az elszálló spanyol/olasz stb. kötvényhozamokért, és így a válság elmélyüléséért.

De eközben sok jól működő piacnak is árt ez a szabályozás. Az egyedi kontraktusoknál sokkal mélyebb likviditású, 14 európai ország CDS-ét tömörítő iTraxx SovX Western Europe indexet egyedi kötvénypozíció fedezésére használó szereplőknek most a többi 13 ország valamilyen eszközét is meg kéne vásárolni, ami elég irreális elvárás. De beszélhetünk azokról a vállalati kötvény befektetőkről is, akik a vállalati CDS hiányában (pl. MOL) az ország CDS-ével fedezték hitelkockázatukat, nekik is komoly számításokkal kell bizonyítani, hogy ez fedezeti ügyletnek minősül. A piac szűkülésével pedig a ténylegesen fedezeti ügyletet kötők járnak majd rosszul: a likviditás csökkenése drágítani fogja a fedezést, ami nem szándékolt következményként az államkötvények iránti keresletet is csökkentheti. Csökkenni fog a CDS alakulásából levonható következtetések mértéke is, hiszen a befektetők negatív véleményüket csak CDS vásárláson keresztül nem tudják majd kifejezni, ami akár egy kötvény eladási hullám alatt is mesterségesen alacsonyan tarthatja a CDS szintjét.

November elsejéig tehát vagy le kell zárni a fedezetlen nyitott kontraktusokat, lefelé hajtva ezzel a CDS jegyzéseket, vagy olyan eszközt kell a CDS mögé vásárolni, amivel bizonyíthatóan jelentős a korreláció, felhajtva ezzel az eszközárakat. Feltételezve, hogy az érintett piaci szereplők betartják a jogszabályokat, a határidőig egy kétirányú technikai hatás érvényesülhet a piacokon. Azaz ez alapján pont annak kellett történnie, amit nyár óta látunk: csökkennek a CDS árak és eközben a plusz kereslet hatására csökkennek a kötvényhozamok. Persze a történet ennél bonyolultabb. Egy Magyarországra kötött CDS mögé nem csak forint, hanem devizás állampapírt is meg lehet venni, sőt, egy forint erősödésére kötött devizapozíció fedezeti ügylete is lehet a CDS.

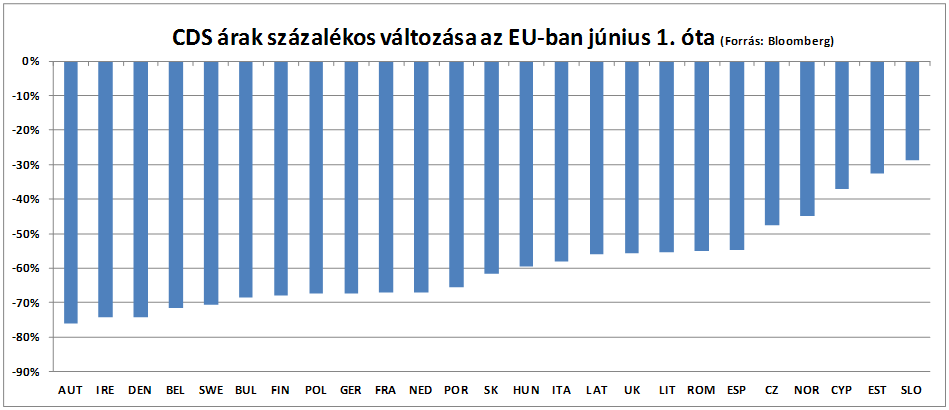

Az adatokat figyelve tényleg látványos, hogy a legtöbb európai országra kötött CDS-ek nettó mérete jelentősen csökkent, a piaci szereplők folyamatosan zárták pozíciójukat. A magyar számoknál maradva: június elsején 2,1 milliárd dollárnyi nettó hosszú CDS pozíció volt a piacon, ebből október közepéig 344 millió dollárnyit zártak le, a hazai CDS ezalatt az időszak alatt 370 bázisponttal csökkent. Hasonló tendencia figyelhető meg a legtöbb európai országban. Szintén ebben az időszakban a külföldiek kezében lévő forintos állampapír-állomány 680 milliárd forinttal nőtt, ami hatalmas összeg, viszont a bruttó CDS pozícióknak csupán 4 százaléka. De valószínűleg eddig is sokan tartottak CDS kontraktust magyar kötvénypozíció fedezeteként, az elmúlt időszakban „engedelmeskedők” pedig más eszközökbe fektetve is elérhették a fedezettséget, szerepet játszva például a devizás papírok és a forint erősödésében.

{kind=link}

Ez persze csak egy gyors gondolatkísérlet volt a számokkal, a tényleges folyamatokba sokkal alaposabb elemzéssel lehetne csak belelátni. Nem szabad elfelejteni azt sem, hogy az elmúlt négy és fél hónapban egyébként is egy, a kötvény típusú eszközöknek rendkívül kedvező időszakon vagyunk túl, így az, hogy ez a technikai hatás tényleg jelentős szerepet játszott-e a piacokon, csak november 1. után fog kiderülni.