-Király-Kovács Mátyás –

Az EUR/HUF idei grafikonját, illetve a Magyar Nemzeti Bank legfrissebb ábrakészletét megnézve a válasz első blikkre: igen. Az alábbi grafikont jobban szemügyre véve azért ennél árnyaltabb a kép.

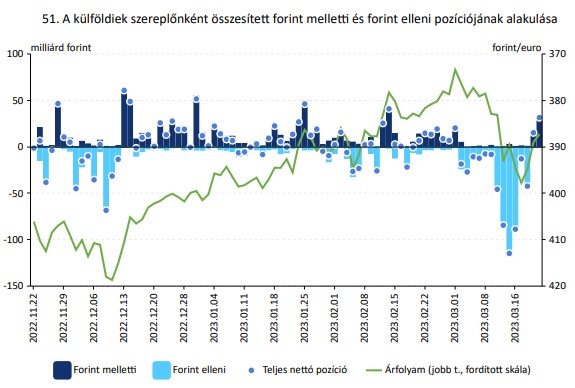

forrás: MNB

A vonal feletti sötétkép oszlopok gyakoriságából azt láthatjuk, hogy a külföldi befektetők jellemzően a forint melletti pozíciókat vesznek fel, tehát a forint erősödésére spekuláltak az elmúlt hónapokban.

A kockázatkerülés felerősödésével azonban a széljárás gyorsan változik: a fenti ábrán látható, hogy a március közepén – az amerikai SVB bank csődje nyomán – elromló befektetői hangulatban a külföldiek gyorsan fordítottak a pozicionáltságukon, és a forint ellen kezdtek el spekulálni.

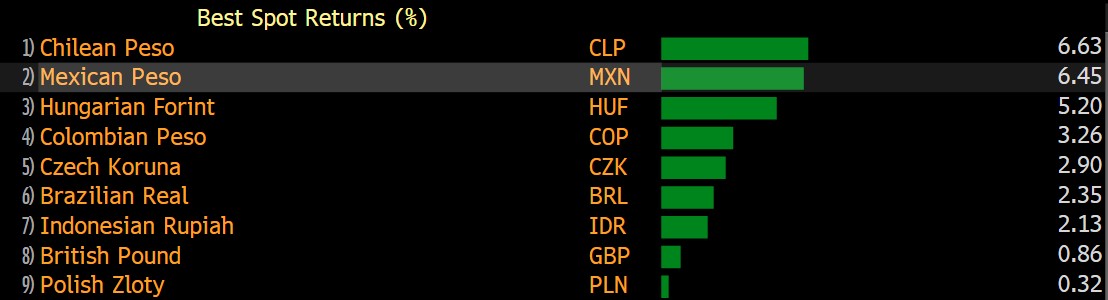

Ez az árfolyam gyors gyengülésében is megmutatkozott. A forint tehát továbbra is magas kockázatú, sérülékeny fizetőeszköz. Egyelőre azonban a magas kamat egyelőre “mindent visz”: a forint idei teljesítménye dobogós az euróval szemben, az 5% körüli felértékelődést, csak a chilei és mexikói pezó előzi a sorban:

forrás: Bloomberg

A külföldiek számára továbbra is elérhető az MNB diszkontkötvénye, a 18%-os kamat mellett pedig egyelőre a befektetők reziliensebbek a fundamentális hírekre. Mág az EU-s pénzekkel kapcsolatos hírek sem olyan érdekesek.

A magas kamatszint – amíg fennmarad – továbbra is támogatni fogja a forintot, a nemzeti valuta erősödése pedig az infláció leszorításának egyik leghatékonyabb eszköze. Ennek ellenére minden egységnyi forint erősödés növeli annak az esélyét, hogy az MNB előbb-utóbb elkezdi a rendkívül magas kamatszint fokozatos csökkentését